Viele Anleger machen denselben Fehler: Sie sehen hohe Mieteinnahmen und schließen daraus auf eine hohe Rendite. Das greift zu kurz. Was sind renditestarke Objekte wirklich? Es sind Immobilien, die nach Abzug aller Kosten, Steuern und Finanzierungsaufwände einen belastbaren Cashflow und eine attraktive Kapitalverzinsung liefern. Die Mieteinnahmen sind dabei nur ein Teil der Geschichte. Wer Rendite durch Immobilieninvestments ernsthaft bewerten will, muss Kennzahlen, Risiken und Finanzierungsstruktur gemeinsam betrachten. Alles andere ist ein Blick durchs Schlüsselloch.

| Punkt | Details |

|---|---|

| Rendite ist mehr als Miete | Nettomietrendite, Objektrendite und Eigenkapitalrendite zeigen gemeinsam, was ein Objekt wirklich abwirft. |

| Kosten werden oft unterschätzt | Kaufnebenkosten von 7 bis 12 % und laufende Bewirtschaftungskosten senken die reale Rendite erheblich. |

| Risiko gehört zur Bewertung | Hohe Rendite ohne Risikobetrachtung ist kein Qualitätsmerkmal. Punktesysteme wie der Immo-Score helfen bei der Einschätzung. |

| Finanzierung beeinflusst alles | Der Leverage-Effekt kann die Eigenkapitalrendite verdoppeln oder ins Minus drehen, je nach Zinsniveau. |

| Positiver Cashflow schützt | Ein stabiler Cashflow nach allen Abzügen ist das verlässlichste Merkmal renditestarker Immobilien. |

Inhaltsverzeichnis

- 1 Renditekennzahlen bei Immobilien verstehen

- 2 Kosten und steuerliche Aspekte

- 3 Rendite vs. Risiko: Bewertungssysteme nutzen

- 4 Finanzierung und der Leverage-Effekt

- 5 Praktische Tipps zur Suche renditestarker Objekte

- 6 Meine persönliche Einschätzung aus der Maklerpraxis

- 7 trendyimmo unterstützt Sie bei renditestarken Immobilien

- 8 Ähnliche Beiträge

Renditekennzahlen bei Immobilien verstehen

Wer fragt, was sind renditestarke Objekte, bekommt selten eine ehrliche Antwort auf Anhieb. Denn die Antwort hängt davon ab, welche Kennzahl man betrachtet. Und genau hier beginnen die Missverständnisse.

Bruttomietrendite und ihre Grenzen

Die Bruttomietrendite ist schnell berechnet: Jahreskaltmiete geteilt durch Kaufpreis, mal hundert. Bei einem Kaufpreis von 250.000 Euro und 10.000 Euro Jahreskaltmiete ergibt das 4 Prozent. Klingt simpel. Ist es auch. Zu simpel, denn die Kaufnebenkosten, Verwaltungskosten, Instandhaltungsrücklagen und Leerstände bleiben vollständig außen vor.

Nettomietrendite: Der realistischere Blick

Die Nettomietrendite ist deutlich aussagekräftiger. Sie wird aus der Jahreskaltmiete abzüglich nicht umlagefähiger Kosten berechnet und dann durch die Gesamtinvestition inklusive aller Kaufnebenkosten geteilt. Kaufnebenkosten liegen typischerweise bei 7 bis 12 Prozent des Kaufpreises, abhängig von Bundesland, Notar und Maklergebühren. Eine Nettomietrendite von etwa 3,5 Prozent gilt in deutschen Großstädten heute als solides Ergebnis.

Das bedeutet: Bei einem Berliner Objekt für 300.000 Euro plus 30.000 Euro Nebenkosten und 11.000 Euro Nettokaltmiete nach Abzug aller nicht umlagefähigen Kosten kommt man auf rund 3,3 Prozent Nettomietrendite. Kein Ausreißer, aber realistisch.

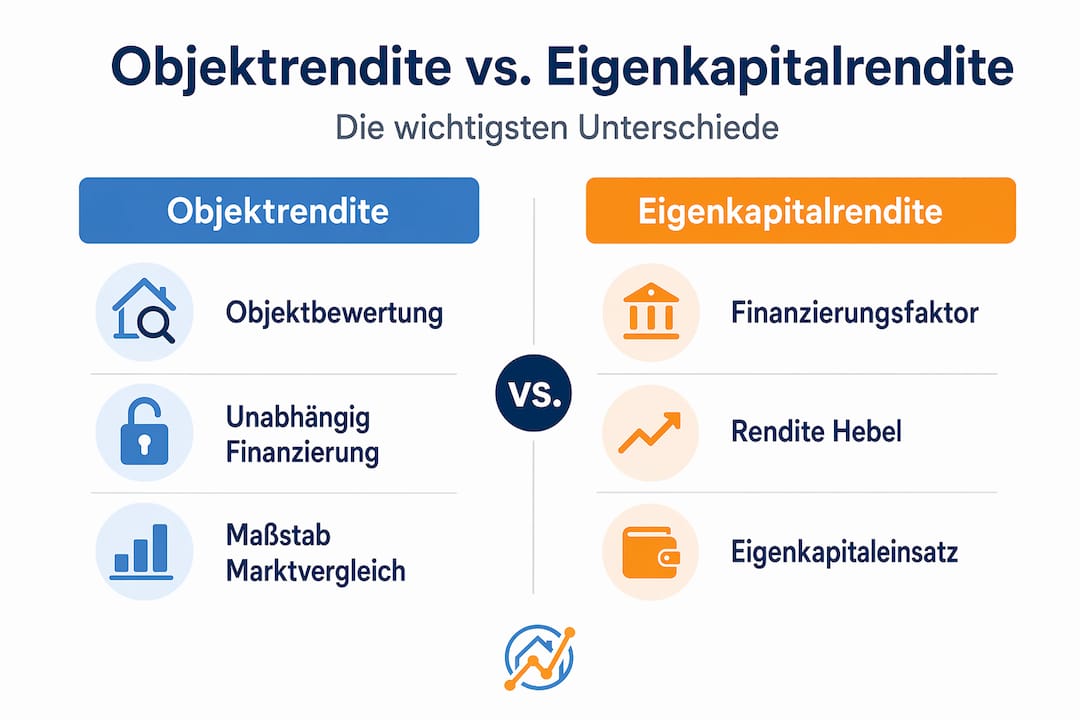

Objektrendite und Eigenkapitalrendite

Die Objektrendite bewertet das Objekt unabhängig von der Finanzierung. Sie zeigt, was die Immobilie als solche abwirft, ohne Kredit. Die Eigenkapitalrendite dagegen bezieht die Finanzierung direkt ein und erklärt den sogenannten Leverage-Effekt.

Ein konkretes Beispiel: Kaufpreis 250.000 Euro, Eigenkapital 50.000 Euro, Kredit 200.000 Euro zu 3 Prozent Zinsen, Mietertrag 10.000 Euro netto. Die Objektrendite liegt bei 4 Prozent. Die Eigenkapitalrendite hingegen steigt auf 8 Prozent, weil das eingesetzte Kapital nur ein Fünftel des Gesamtwerts beträgt.

Die Verwechslung beider Kennzahlen führt in der Praxis zu häufigen Fehlentscheidungen. Wer Objektrendite und Eigenkapitalrendite gleichsetzt, rechnet an der Realität vorbei.

Profi-Tipp: Vergleichen Sie Objekte immer auf Basis der Nettomietrendite und der Objektrendite. Die Eigenkapitalrendite sagt viel über Ihre persönliche Finanzierungsstruktur aus, aber nichts über die Qualität des Objekts selbst.

Renditestarke Immobilien liefern konsistent, egal wie das Objekt finanziert wird. Die Kennzahlen sollten Sie für jedes Objekt separat berechnen, bevor Sie die Finanzierung überhaupt ins Spiel bringen. Mehr zu praxisnahen Kennzahlen für Renditeberechnung finden Sie im verlinkten Beitrag.

Kosten und steuerliche Aspekte

Die Rendite steht und fällt nicht nur mit dem Mietpreis. Wer differenzierte Renditeobjekte bewerten will, kommt an den Kosten nicht vorbei.

Kaufnebenkosten im Überblick

Beim Kauf fallen folgende Positionen an:

- Grunderwerbsteuer: Variiert je nach Bundesland zwischen 3,5 und 6,5 Prozent. In Berlin liegt sie bei 6 Prozent.

- Notarkosten: Typischerweise 1,0 bis 1,5 Prozent des Kaufpreises.

- Grundbuchgebühren: Rund 0,5 Prozent.

- Maklerprovision: Je nach Vereinbarung bis zu 3,57 Prozent auf Käuferseite.

Die Summe dieser Positionen beläuft sich auf rund 7 bis 12 Prozent des Kaufpreises. Bei einem Objekt für 400.000 Euro sind das bis zu 48.000 Euro, die in die Renditebasis eingehen und die Nettomietrendite entsprechend senken.

Steuerliche Abschreibung (AfA)

Die Abschreibung für Abnutzung (AfA) bietet Kapitalanlegern einen relevanten Steuervorteil. Standardmäßig werden Gebäude mit 2 Prozent jährlich abgeschrieben, bei neueren Objekten teilweise mit 3 Prozent. Das bedeutet bei einem Gebäudewert von 200.000 Euro eine jährliche Abschreibung von 4.000 bis 6.000 Euro, die das zu versteuernde Einkommen mindert.

Interessanter wird es bei der verkürzten Nutzungsdauer. Das Bundesfinanzhof (BFH) hat die Anerkennung einer kürzeren Nutzungsdauer bei geeignetem Nachweis bestätigt. Wer ein älteres Gebäude nachweislich auf 30 Jahre begrenzte Restnutzungsdauer schätzen lässt, kann die jährliche Abschreibungsquote deutlich erhöhen und damit den Cashflow kurzfristig verbessern. Diese steuerlichen Gestaltungsmöglichkeiten erfordern aber sorgfältige Dokumentation und idealerweise Begleitung durch einen Steuerberater.

Laufende Kosten wie Verwaltungsgebühren, Instandhaltungsrücklagen und Versicherungen werden von Anlegern regelmäßig unterschätzt. Wer pauschal nur 10 Prozent der Bruttomiete für Bewirtschaftungskosten ansetzt, liegt bei älteren Objekten oft deutlich zu niedrig.

Rendite vs. Risiko: Bewertungssysteme nutzen

Renditestarke Objekte haben eine Eigenschaft, die oft übersehen wird: Hohe Rendite kommt selten ohne erhöhtes Risiko. Wer renditeoptimierte Anlageformen sucht, muss beides gemeinsam denken.

Das Problem der reinen Renditebewertung

Ein Objekt in einer strukturschwachen Lage bietet vielleicht 6 Prozent Nettomietrendite. Klingt gut. Aber Leerstände, geringe Mietnachfrage und schlechte Substanz fressen diese Rendite schnell auf. Professionelle Investoren sehen Renditestärke als stabile Cashflow-Performance unter Berücksichtigung von Risiken und Kosten, nicht als einfache Spitzenzahl.

Der Immo-Score als Bewertungssystem

| Bewertungsbereich | Score | Interpretation |

|---|---|---|

| Niedrig | 0 bis 40 | Hohes Risiko, kritische Prüfung notwendig |

| Mittelfeld | 41 bis 55 | Akzeptables Objekt, Einzelfaktoren prüfen |

| Gut | 55 bis 70 | Solides Investment mit vertretbarem Risiko |

| Sehr gut | 70 bis 100 | Attraktives Objekt mit stabiler Performance |

Der Immo-Score fasst Rendite, Cashflow, Standort und Risiko zu einem Gesamtwert zwischen 0 und 100 zusammen. Ab 55 gilt ein Objekt als gut, ab 70 als sehr gut. Ein hoher Score bedeutet nicht automatisch die höchste Mietrendite, sondern das beste Verhältnis aus Ertrag, Stabilität und Risiko.

Der Standort beeinflusst dabei mehrere Faktoren gleichzeitig: Mietpreisniveau, Leerstandsrisiko, Wertentwicklung und Wiederverkaufbarkeit. Ein Objekt in Berlin-Pankow mit 3,8 Prozent Nettomietrendite und stabiler Mieterstruktur kann einem Objekt in einer Kleinststadt mit 5,5 Prozent, aber hohem Leerstandsrisiko, deutlich überlegen sein.

Profi-Tipp: Wer renditeträchtige Objekte sucht, sollte neben dem Mietpreis auch den DSCR prüfen. Banken fordern einen DSCR von mindestens 1,20, also Mieteinnahmen mindestens 20 Prozent über der Kreditrate. Liegt der DSCR darunter, wird die Finanzierung schwierig und das Risiko steigt.

Eine realistische Immobilienwertschätzung ist der erste Schritt, um sowohl Rendite als auch Risiko korrekt einzuschätzen.

Finanzierung und der Leverage-Effekt

Der Leverage-Effekt ist eine der mächtigsten Stellschrauben bei Immobilieninvestments. Richtig eingesetzt, erhöht er die Eigenkapitalrendite deutlich. Falsch eingesetzt, kann er zum Problem werden.

So funktioniert es konkret:

- Eigenkapitalrendite bei 100-Prozent-Finanzierung aus Eigenmitteln: Kaufpreis 300.000 Euro, Nettomietrendite 4 Prozent. Eigenkapitalrendite = 4 Prozent.

- Eigenkapitalrendite mit Fremdfinanzierung: Eigenkapital 60.000 Euro, Kredit 240.000 Euro zu 3 Prozent Zinsen (7.200 Euro Jahreskosten). Nettomiete 12.000 Euro minus Zinsen 7.200 Euro = 4.800 Euro Überschuss. Eigenkapitalrendite: 4.800 / 60.000 = 8 Prozent.

- Negativer Leverage-Effekt: Steigt der Zinssatz auf 5 Prozent, kosten die Kreditzinsen 12.000 Euro pro Jahr. Damit entspricht der Zinsaufwand exakt der Nettomiete. Die Eigenkapitalrendite fällt auf null, zuzüglich des Tilgungsbetrags. Das Objekt macht buchhalterisch keinen Gewinn mehr.

- Zinsänderungsrisiko: Die aktuelle Zinslage beeinflusst Renditeerwartungen erheblich. Bei Anschlussfinanzierungen nach 10 Jahren, wenn das ursprüngliche Zinsniveau nicht mehr gilt, kann ein positiver Leverage-Effekt schnell negativ werden.

- Tilgung als Substanzaufbau: Die Tilgungsrate ist kein Kostenfaktor im Sinne der Renditeberechnung, sondern Vermögensaufbau. Sie verbessert die Rendite langfristig durch wachsendes Eigenkapital.

Die Eigenkapitalrendite mit Finanzierung berechnet sich nach der Formel: (Nettomiete minus Zinsen) geteilt durch Eigenkapital, mal 100. Wer diese Formel nicht kennt, investiert blind. Die Zinsbindung bei Abschluss sollte daher auch in Szenarien mit höheren Zinsen getestet werden.

Praktische Tipps zur Suche renditestarker Objekte

Wie findet man renditestarke Objekte in der Praxis? Hier ist eine strukturierte Vorgehensweise, die sich in der Arbeit mit Kapitalanlegern bewährt hat.

- Lage vor Objekt: Mietnachfrage, Bevölkerungswachstum und Infrastruktur sind die Basis. Ein schlecht gelegenes Objekt mit hoher Rendite ist ein Warnsignal, kein Schnäppchen.

- Objektzustand prüfen: Baujahr, Sanierungsstand, Dach, Heizung und Fenster bestimmen die künftigen Instandhaltungskosten erheblich. Ein Gutachter kostet Geld, spart aber oft ein Vielfaches.

- Mietvertrag und Mieterstruktur analysieren: Langjährige Mieter mit marktkonformer Miete sind wertvoller als frisch vermietete Objekte mit Spitzenmieten, die nicht dauerhaft zu halten sind.

- Cashflow nach allen Abzügen berechnen: Ein belastbarer Cashflow nach Abzug aller Kosten inklusive Finanzierung gilt als entscheidendes Merkmal. Negativer Cashflow bedeutet monatliche Zuzahlung aus der eigenen Tasche.

- Marktanalyse ernst nehmen: Aktuelle Marktanalysen für Immobilien 2026 helfen, realistische Mietpreisentwicklungen und Kaufpreiskorrekturen einzuschätzen.

Profi-Tipp: Eigentumswohnungen zur Kapitalanlage werden oft mit optimistischen Annahmen zur Mietpreisentwicklung gerechnet. Rechnen Sie lieber mit einem Leerstand von 3 bis 5 Prozent und stabilen Mieten, statt mit jährlichen Steigerungen. Das gibt ein ehrlicheres Bild der realen Rendite.

Typische Fehler: übertriebene Renditeerwartungen ohne Risikoanalyse, Vernachlässigung der Nebenkosten und das Ignorieren des Finanzierungsumfelds. Wer diese drei Punkte konsequent berücksichtigt, trifft bereits bessere Entscheidungen als ein Großteil der Marktteilnehmer.

Meine persönliche Einschätzung aus der Maklerpraxis

In meiner täglichen Arbeit sehe ich immer wieder, wie Anleger mit einem Renditeversprechen von 6 oder 7 Prozent angefixt werden und dabei vergessen, den Rest zu rechnen. Die Zahl steht im Exposé, sieht gut aus. Und dann kommen Fragen, die niemand vorher gestellt hat: Wie ist der Bauzustand? Was kostet die Anschlussfinanzierung in 10 Jahren? Wie hoch ist der tatsächliche Cashflow nach Rücklagen?

Ich sage meinen Kunden klar: Eine Nettomietrendite von 3,5 bis 4 Prozent bei einem soliden Berliner Objekt mit guter Lage und stabiler Mieterstruktur ist mir lieber als ein Objekt in einer strukturschwachen Kleinstadt mit 6 Prozent auf dem Papier. Die Qualität des Cashflows zählt mehr als die Spitzenzahl.

Was 2026 dazukommt: Das Zinsniveau ist gegenüber der Tiefphase deutlich gestiegen. Wer heute mit 4 Prozent Fremdkapitalzins finanziert und eine Objektrendite von 4 Prozent hat, schöpft keinen Leverage-Effekt mehr. Das verändert die Investitionsrechnung grundlegend. Ich empfehle jedem Anleger, die Finanzierungsszenarien ehrlich durchzurechnen, inklusive des Worst-Case bei Zinsanpassung.

Der ganzheitliche Blick auf Finanzierung, Risiko, Steuern und Standort trennt gute von schlechten Investments. Das klingt nach viel Aufwand. Ist es auch. Aber genau dafür gibt es erfahrene Makler mit Marktkenntnis.

— Michael Feike

trendyimmo unterstützt Sie bei renditestarken Immobilien

Wer nach renditestarken Immobilien in Berlin und Brandenburg sucht, braucht mehr als ein Exposé. trendyimmo begleitet Kapitalanleger bei der Bewertung, Auswahl und dem Erwerb von Renditeobjekten mit echter regionaler Marktkenntnis.

Unser Team berechnet Renditekennzahlen, analysiert Standortqualität und bewertet Risiken nüchtern und faktenbasiert. Ob Erstvermietung, Bewertung eines Bestandsobjekts oder Verkauf: Trendyimmo bietet von der ersten Einschätzung bis zum Notartermin strukturierte Unterstützung. Für Eigentümer, die eine Immobilie verkaufen wollen, steht professionelles Immobilienverkauf-Management bereit. Wer Unterstützung bei der Verhandlung und Preisoptimierung sucht, findet beim erfahrenen Immobilienmakler-Team den richtigen Ansprechpartner. Sprechen Sie uns direkt an.