Die Schenkung einer Immobilie löst in Deutschland Schenkungssteuer aus, deren Höhe vom Verwandtschaftsgrad, dem persönlichen Freibetrag und dem steuerlichen Wert der Immobilie abhängt. Fachlich korrekt spricht das Erbschaft- und Schenkungsteuergesetz (ErbStG) von der „Schenkung unter Lebenden”. Wer eine Immobilie verschenkt, muss die Steuer nicht zwingend zahlen, denn Freibeträge von bis zu 500.000 Euro können die Steuerlast vollständig auf null senken. Seit dem Jahressteuergesetz 2022 gelten jedoch verschärfte Bewertungsvorschriften, die steuerliche Grundstückswerte um 20–30 % angehoben haben. Das verändert die Rechnung für viele Familien grundlegend.

Inhaltsverzeichnis

- 1 Wie entsteht die Schenkungssteuer bei der Immobilienübertragung?

- 2 Welche Freibeträge und Steuerklassen gelten bei der Immobilienschenkung?

- 3 Was bedeuten die neuen Bewertungsvorschriften seit 2023?

- 4 Welche Gestaltungsmöglichkeiten gibt es bei der Immobilienschenkung?

- 5 Wie läuft die praktische Abwicklung der Immobilienschenkung ab?

- 6 Meine Einschätzung nach Jahren in der Praxis

- 7 trendyimmo unterstützt bei Immobilienbewertung und Verkauf

- 8 Empfehlungen

Wie entsteht die Schenkungssteuer bei der Immobilienübertragung?

Keine Grunderwerbsteuer fällt bei einer reinen Schenkung unter Lebenden an. Das ist ein klarer Vorteil gegenüber dem Kauf. Stattdessen greift das ErbStG, und die Steuer entsteht zu einem ganz bestimmten Zeitpunkt.

Die Schenkungssteuer entsteht rechtlich mit der notariellen Auflassungserklärung und der Eintragungsbewilligung, nicht erst mit der Grundbuchumschreibung. Das klingt technisch, hat aber praktische Konsequenzen. Wer die Schenkung noch vor der Grundbuchumschreibung rückgängig macht, kann die Steuerpflicht nach § 29 ErbStG rückwirkend beseitigen. Dieser Zeitpunkt ist also kein bürokratisches Detail, sondern ein echter Gestaltungshebel.

Der Ablauf im Überblick:

- Notarielle Beurkundung der Schenkung mit Auflassungserklärung

- Eintragungsbewilligung beim Grundbuchamt

- Meldepflicht beim Finanzamt innerhalb von drei Monaten nach Vollzug

- Finanzamt setzt Schenkungsteuer auf Basis des steuerlichen Wertes fest

- Steuerbescheid ergeht an Schenker und Beschenkten

Profi-Tipp: Wer die Schenkung noch vor der Grundbuchumschreibung aufheben will, muss das schriftlich und notariell dokumentieren. Nur dann erkennt das Finanzamt die Rückabwicklung nach § 29 ErbStG an.

Für eine steuerpflichtige Schenkung genügt es rechtlich, dass der Schenker die Unentgeltlichkeit billigend in Kauf nimmt. Ein ausdrücklicher Bereicherungswille ist nicht erforderlich. Das bedeutet: Auch wer glaubt, nur einen Gefallen zu tun, kann steuerrechtlich eine Schenkung auslösen.

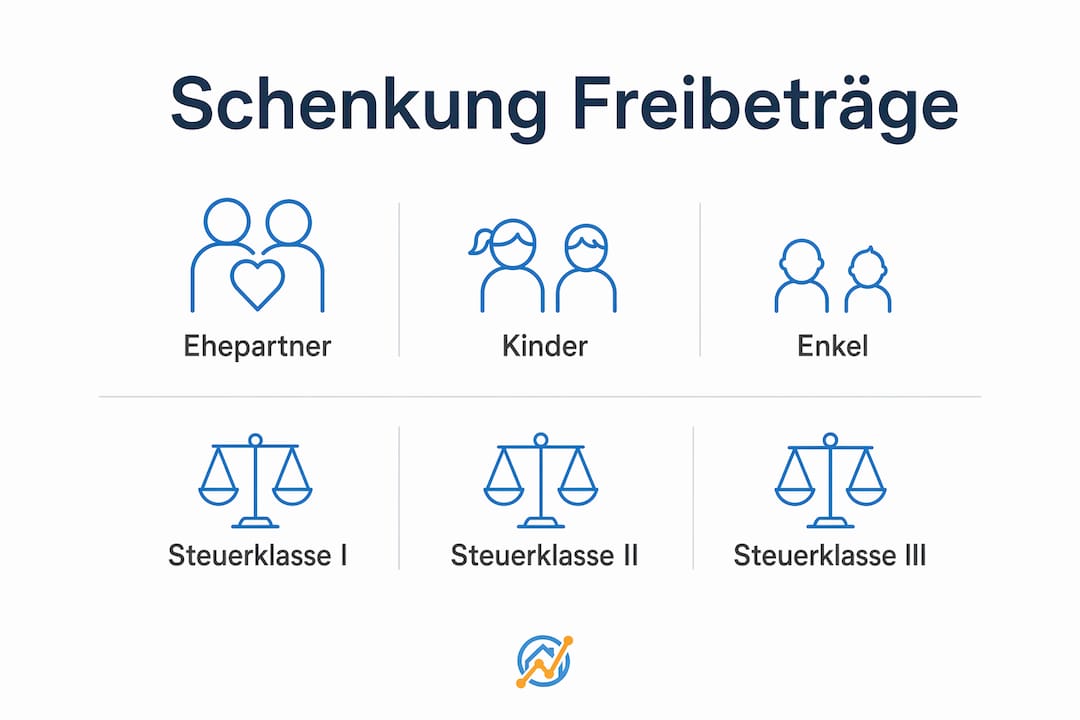

Welche Freibeträge und Steuerklassen gelten bei der Immobilienschenkung?

Die Höhe der Schenkungssteuer hängt direkt vom Verwandtschaftsgrad ab. Das ErbStG teilt Beschenkte in drei Steuerklassen ein, und jede Klasse hat eigene Freibeträge und Steuersätze. Wer die Klassen kennt, kann Schenkungen gezielt planen.

| Personengruppe | Freibetrag | Steuerklasse | Steuersatz (über Freibetrag) |

|---|---|---|---|

| Ehepartner / eingetragene Lebenspartner | 500.000 € | I | 7 % bis 30 % |

| Kinder (auch Stiefkinder) | 400.000 € | I | 7 % bis 30 % |

| Enkel | 200.000 € | I | 7 % bis 30 % |

| Geschwister, Nichten, Neffen | 20.000 € | II | 15 % bis 43 % |

| Nicht verwandte Dritte | 20.000 € | III | 30 % bis 50 % |

Die Freibeträge gelten alle 10 Jahre erneut. Das ist kein Zufall, sondern ein gesetzlich verankertes Planungsinstrument. Eine Familie, die eine Immobilie im Wert von 800.000 Euro an ein Kind übertragen will, kann die Schenkung auf zwei Zeiträume aufteilen und so zweimal den Freibetrag von 400.000 Euro ausschöpfen, also insgesamt 800.000 Euro steuerfrei übertragen.

Einige wichtige Punkte zur Steuerklasse I:

- Steuersätze beginnen bei 7 % für Beträge bis 75.000 Euro über dem Freibetrag

- Ab 26 Millionen Euro über dem Freibetrag gilt der Höchstsatz von 30 %

- Für Steuerklasse III beginnt der Satz bereits bei 30 % und steigt auf bis zu 50 %

Wer Steuervorteile bei Immobilien systematisch nutzen will, kommt an einer genauen Analyse des Verwandtschaftsgrades und der Freibetragsplanung nicht vorbei. Die Differenz zwischen Steuerklasse I und III kann bei einer Immobilie mit 500.000 Euro Wert leicht 100.000 Euro Steuerlast ausmachen.

Was bedeuten die neuen Bewertungsvorschriften seit 2023?

Seit dem Jahressteuergesetz 2022 gelten verschärfte Bewertungsregeln nach §§ 177 ff. Bewertungsgesetz (BewG). Die Folge ist konkret: Steuerliche Grundstückswerte liegen seither um 20–30 % höher als zuvor. Das klingt abstrakt, trifft aber viele Familien direkt.

Ein Beispiel: Eine Berliner Eigentumswohnung, die vor 2023 steuerlich mit 350.000 Euro bewertet wurde, kann heute mit 420.000 bis 455.000 Euro angesetzt werden. Für ein Kind mit einem Freibetrag von 400.000 Euro bedeutet das: Statt steuerfrei zu übertragen, entsteht plötzlich ein steuerpflichtiger Erwerb von bis zu 55.000 Euro. Bei einem Steuersatz von 7 % sind das rund 3.850 Euro Schenkungssteuer, die vorher nicht angefallen wären.

Die Diskrepanz zwischen dem tatsächlichen Verkehrswert und dem steuerlichen Wert nach §§ 177 ff. BewG beträgt oft 20–30 %. Ein aktuelles Sachverständigengutachten vor der Beurkundung kann diesen Unterschied dokumentieren und unter Umständen einen niedrigeren Wert nachweisen. Das Finanzamt ist an ein ordnungsgemäßes Gutachten gebunden, wenn es methodisch korrekt erstellt wurde.

Profi-Tipp: Ein Bewertungsgutachten vor der Beurkundung schützt vor unerwarteten Steuerlasten. Wer auf das Finanzamt wartet, akzeptiert dessen Wertansatz ohne Gegenwehr. Ein Gutachten kostet einige hundert Euro, kann aber Tausende sparen.

Die rechtlichen Aspekte beim Immobilienverkauf und bei der Schenkung überschneiden sich an diesem Punkt erheblich. Wer eine Immobilie verschenkt, sollte den aktuellen Marktwert genauso sorgfältig prüfen wie beim Verkauf.

Welche Gestaltungsmöglichkeiten gibt es bei der Immobilienschenkung?

Schenkungssteuer lässt sich durch gezielte Vertragsgestaltung legal reduzieren. Die wichtigsten Instrumente sind Nießbrauchvorbehalt, Wohnrechtsvorbehalt und die zeitliche Aufteilung von Schenkungen.

Beim Nießbrauchvorbehalt überträgt der Schenker die Immobilie, behält aber das Recht, sie weiterhin zu nutzen oder Mieteinnahmen zu erzielen. Der steuerliche Wert der Schenkung sinkt, weil der Nießbrauch als Belastung abgezogen wird. Dabei muss klar zwischen Leistungsauflagen und bloßen Nutzungsauflagen unterschieden werden, um Steuervergünstigungen zu erhalten. Wer das verwechselt, verliert den Steuervorteil.

Beim Wohnrechtsvorbehalt gilt Ähnliches: Der Schenker darf die Immobilie lebenslang bewohnen, der Beschenkte erhält das Eigentum, aber mit einer wertmindernden Belastung. Auch hier mindert der kapitalisierte Wert des Wohnrechts den steuerpflichtigen Erwerb.

Weitere Gestaltungsmöglichkeiten:

- Zeitliche Staffelung: Schenkungen über mehrere 10-Jahres-Zeiträume verteilen, um Freibeträge mehrfach zu nutzen. Das erfordert präzise notarielle Planung, damit die Fristen eingehalten werden.

- Gemischte Schenkungen: Wer eine Immobilie teilweise gegen Gegenleistung überträgt (z. B. Übernahme einer Hypothek), erzeugt eine gemischte Schenkung. Die Finanzverwaltung wendet dabei die Einheitstheorie an: Die Gegenleistung wird vom Gesamtwert abgezogen, und nur der verbleibende Betrag ist steuerpflichtig.

- Vorsicht bei verdeckten Gegenleistungen: Nicht klar zugeordneter Erhaltungsaufwand kann als verdeckte Gegenleistung gelten und die Steuervergünstigung mindern. Das ist ein häufiger Fallstrick in der Praxis.

Profi-Tipp: Frühzeitige Vertragsmodellierung ist entscheidend für die Steuerlast. Wer erst nach der Beurkundung zum Steuerberater geht, hat die wichtigsten Gestaltungsmöglichkeiten bereits vergeben. Die Vertragsgestaltung bei Schenkungen sollte immer vor dem Notartermin abgestimmt werden.

Wer eine Immobilie verschenkt und gleichzeitig Erbschaftssteuer vermeiden will, findet in der Immobilienerbschaft weitere Hinweise zu kombinierten Strategien.

Wie läuft die praktische Abwicklung der Immobilienschenkung ab?

Die Abwicklung einer Immobilienschenkung folgt einem klaren Verfahren. Wer die Schritte kennt, vermeidet Fehler und Nachzahlungen.

- Steuerliche Beratung vor dem Notartermin: Steuerberater und Notar sollten gemeinsam die Vertragsstruktur festlegen, bevor irgendein Dokument unterzeichnet wird.

- Notarielle Beurkundung: Der Schenkungsvertrag muss notariell beurkundet werden. Ohne Beurkundung ist die Schenkung einer Immobilie rechtlich unwirksam.

- Grundbuchänderung beantragen: Der Notar beantragt die Umschreibung im Grundbuch. Die Steuer entsteht bereits mit der Auflassungserklärung, nicht erst mit der Eintragung.

- Meldung beim Finanzamt: Schenker und Beschenkter sind beide verpflichtet, die Schenkung innerhalb von drei Monaten beim zuständigen Finanzamt anzuzeigen. Der Notar meldet die Schenkung in der Regel ebenfalls, das entbindet die Beteiligten aber nicht von ihrer eigenen Meldepflicht.

- Steuererklärung und Bescheid: Das Finanzamt fordert eine Schenkungsteuererklärung an und setzt die Steuer fest. Gegen den Bescheid kann innerhalb eines Monats Einspruch eingelegt werden.

Wer die Schenkung vor der Grundbuchumschreibung rückgängig machen will, muss die Aufhebungsvereinbarung notariell dokumentieren. Nur dann erkennt das Finanzamt die Rückabwicklung an und hebt den Steuerbescheid auf. Ohne Dokumentation bleibt die Steuerpflicht bestehen, auch wenn die Immobilie faktisch zurückgegeben wurde.

Gute Dokumentation schützt. Alle Vereinbarungen, Gutachten und Korrespondenz mit dem Finanzamt sollten sorgfältig archiviert werden. Bei späteren Prüfungen oder Streitigkeiten ist das der entscheidende Unterschied.

Die Schenkungssteuer bei Immobilien lässt sich durch Freibetragsplanung, Nießbrauchvorbehalt und zeitliche Staffelung der Übertragung erheblich reduzieren, wenn die Vertragsgestaltung vor der notariellen Beurkundung erfolgt.

| Thema | Details |

|---|---|

| Steuerentstehung | Die Schenkungssteuer entsteht mit der Auflassungserklärung, nicht erst mit der Grundbucheintragung. |

| Freibeträge nutzen | Ehepartner erhalten 500.000 €, Kinder 400.000 € Freibetrag, jeweils alle 10 Jahre erneut nutzbar. |

| Neue Bewertungsregeln | Seit 2023 liegen steuerliche Grundstückswerte um 20–30 % höher, was Freibeträge schneller ausschöpft. |

| Nießbrauchvorbehalt | Mindert den steuerpflichtigen Erwerb, erfordert aber klare vertragliche Unterscheidung der Auflagenarten. |

| Frühzeitige Planung | Steuerberater und Notar müssen vor der Beurkundung eingebunden sein, nicht danach. |

Meine Einschätzung nach Jahren in der Praxis

Ich erlebe es regelmäßig: Eigentümer kommen zu mir, nachdem sie eine Immobilie bereits verschenkt haben, und fragen, ob man noch etwas machen kann. Meistens ist es dann zu spät für die besten Gestaltungsmöglichkeiten.

Der häufigste Fehler ist nicht die falsche Steuerklasse oder ein vergessener Freibetrag. Es ist der fehlende Steuerberater vor dem Notartermin. Wer erst danach fragt, hat den Nießbrauchvorbehalt nicht eingebaut, die zeitliche Staffelung nicht geplant, das Gutachten nicht beauftragt. Alles Punkte, die vorher entschieden werden müssen.

Was mich wirklich überrascht hat: Die neuen Bewertungsregeln seit 2023 treffen nicht nur Luxusimmobilien. Eine durchschnittliche Berliner Wohnung kann heute steuerlich so hoch bewertet werden, dass selbst der Kinderfreibetrag von 400.000 Euro nicht mehr ausreicht. Das war vor drei Jahren noch anders. Wer eine Schenkung plant und sich auf alte Erfahrungswerte verlässt, unterschätzt die aktuelle Steuerlast.

Nießbrauch ist ein wirksames Instrument, aber ich habe auch Fälle gesehen, wo die Vertragsformulierung so ungenau war, dass das Finanzamt den Abzug verweigert hat. Der Teufel steckt wirklich im Detail. Eine frühzeitige Abstimmung mit Steuerberatern ist unerlässlich, um die optimale Gestaltung zu erreichen und steuerliche Überraschungen zu vermeiden.

Mein Rat: Wer eine Immobilie verschenken will, sollte mindestens sechs Monate vorher mit einem Steuerberater sprechen. Nicht drei Wochen vor dem Notartermin.

— Michael Feike

trendyimmo unterstützt bei Immobilienbewertung und Verkauf

Wer eine Immobilie verschenkt oder verkauft, braucht eine verlässliche Wertermittlung als Grundlage. trendyimmo bietet als erfahrener Immobilienmakler in Berlin und Brandenburg genau das: professionelle Wertermittlung, Dokumentenbeschaffung und juristische Unterstützung aus einer Hand.

Ob Schenkung, Verkauf oder Erbschaft: Eine fundierte Bewertung schützt vor steuerlichen Überraschungen und sichert den bestmöglichen Erlös. trendyimmo begleitet Eigentümer vom ersten Gespräch bis zur Vertragsunterzeichnung. Wer seine Immobilie professionell verkaufen möchte oder eine aktuelle Wertermittlung benötigt, findet bei trendyimmo einen kompetenten Ansprechpartner mit regionaler Marktkenntnis.