Ein Immobilienkauf ist die größte finanzielle Entscheidung, die die meisten Menschen in ihrem Leben treffen. Wer dabei ohne klare Planung vorgeht, zahlt drauf. Dieser Ratgeber zum Hauskauf liefert direkte Antworten zu Finanzierung, Kaufnebenkosten, Vertragsablauf und den typischen Fehlern, die Käufer Jahr für Jahr teuer zu stehen kommen. Ob Wohnung kaufen oder Haus erwerben: Die Grundprinzipien sind dieselben. Entscheidend sind ein realistisches Budget, ein Verständnis der Gesamtkosten und ein strukturierter Ablauf vom ersten Besichtigungstermin bis zur Schlüsselübergabe.

Inhaltsverzeichnis

- 1 Wie ermittle ich meine finanzielle Basis beim Immobilienkauf?

- 2 Welche Kaufnebenkosten fallen beim Immobilienkauf an?

- 3 Wie läuft der Kaufprozess in Deutschland ab?

- 4 Wie vermeide ich häufige Fehler beim Immobilienkauf?

- 5 Was ich nach acht Jahren als Makler wirklich gelernt habe

- 6 trendyimmo begleitet Sie beim Immobilienkauf in Berlin und Brandenburg

- 7 Empfehlungen

Wie ermittle ich meine finanzielle Basis beim Immobilienkauf?

Die Finanzierung beim Immobilienkauf steht vor der Suche. Wer erst eine Immobilie findet und dann die Finanzierung klärt, verliert Zeit und oft auch das Objekt. Banken erwarten mindestens 20 % Eigenkapital, um günstige Konditionen anzubieten. Eigenkapital unter 30 % des Kaufpreises führt zu höheren Zinsen und zusätzlichen Risikoabsicherungen.

Die monatliche Belastung aus Zins und Tilgung sollte maximal 35–40 % des monatlichen Nettohaushaltseinkommens betragen. Das ist keine Empfehlung, das ist eine Grenze. Wer darüber liegt, gerät bei unerwarteten Ausgaben schnell in Schwierigkeiten.

Die Tilgungsrate entscheidet über die Gesamtkosten

Eine Tilgung von nur 1 % kann die Kreditlaufzeit auf über 50 Jahre strecken. Das bedeutet: Jahrzehnte Zinszahlungen für eine Immobilie, die man vielleicht längst bewohnt. Mindestens 2 % Tilgung sind Pflicht, besser sind 2,5–3 %. Bei einem Darlehen von 300.000 Euro, 4 % Zins und 2 % Tilgung ergibt sich eine Monatsrate von rund 1.500 Euro. Diese Faustformel hilft bei der ersten Einschätzung: Monatsrate ≈ Darlehenssumme × (Zins + Tilgung) / 1200.

Das Annuitätendarlehen ist in Deutschland die Standardform der Baufinanzierung. Zins- und Tilgungsanteil bleiben in der Summe konstant, der Tilgungsanteil steigt mit der Zeit. Das gibt Planungssicherheit über die gesamte Zinsbindungsfrist.

Finanzierungsangebote vergleichen lohnt sich

Angebote mehrerer Banken zu vergleichen, spart über die Laufzeit mehrere tausend Euro. Kreditvermittler wie Dr. Klein oder Interhyp aggregieren Angebote verschiedener Banken und ermöglichen einen strukturierten Vergleich. Wer nur zur Hausbank geht, verschenkt Verhandlungsspielraum.

Profi-Tipp: Legen Sie eine feste Budget-Obergrenze fest, bevor Sie mit der Suche beginnen. Wer erst sucht und dann rechnet, kauft oft zu teuer.

Die wichtigsten Punkte zur Finanzierungsplanung:

- Eigenkapital: mindestens 10–15 % für Kaufnebenkosten, zusätzlich 20 % für bessere Zinskonditionen

- Monatliche Belastung: maximal 35–40 % des Nettohaushaltseinkommens

- Tilgungsrate: mindestens 2 %, besser 2,5–3 %

- Zinsbindung: 10–15 Jahre bei aktuellen Zinsniveaus empfehlenswert

- Finanzierungsvergleich: mindestens drei Angebote einholen

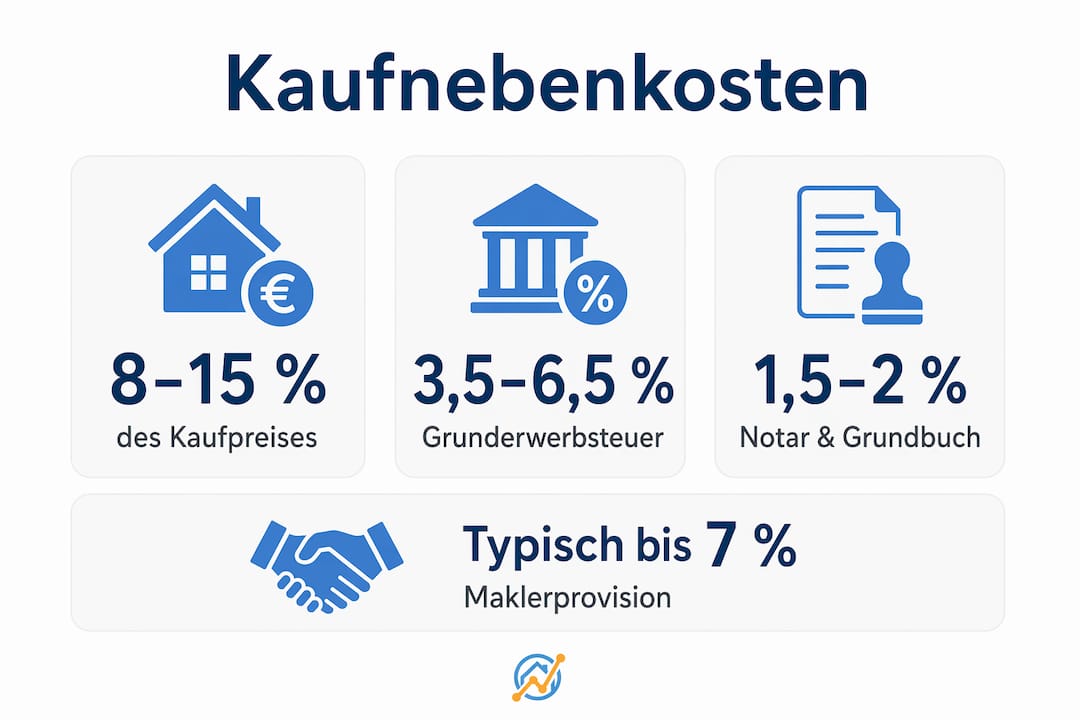

Welche Kaufnebenkosten fallen beim Immobilienkauf an?

Kaufnebenkosten betragen 8–15 % des Kaufpreises. Bei einem Objekt für 400.000 Euro sind das bis zu 60.000 Euro, die zusätzlich zum Kaufpreis fällig werden. Wer das nicht einplant, steht vor einem ernsthaften Liquiditätsproblem.

Die Nebenkosten setzen sich aus mehreren Positionen zusammen, die je nach Bundesland und Situation variieren:

| Kostenart | Höhe | Besonderheit |

|---|---|---|

| Grunderwerbsteuer | 3,5–6,5 % | Je nach Bundesland unterschiedlich |

| Notar und Grundbuch | 1,5–2 % | Bundesweit einheitlich geregelt |

| Maklerprovision | 0–3,57 % | Seit 2020 hälftige Teilung Käufer/Verkäufer |

| Gutachter | 0,5–1 % | Optional, aber bei Altbauten empfehlenswert |

Regionale Unterschiede bei der Grunderwerbsteuer

Bayern und Sachsen erheben mit 3,5 % die niedrigste Grunderwerbsteuer in Deutschland. Brandenburg, Nordrhein-Westfalen, das Saarland, Schleswig-Holstein und Thüringen liegen mit 6,5 % am oberen Ende. Berlin liegt bei 6 %. Wer eine Immobilie in Berlin kauft und in Bayern kaufen würde, spart allein bei der Steuer 2,5 % des Kaufpreises.

Profi-Tipp: Planen Sie neben den Kaufnebenkosten auch Umzugskosten und mögliche Sanierungsmaßnahmen in Ihre Liquiditätsreserve ein. Erfahrungsgemäß kommen nach dem Einzug immer Ausgaben, die vorher nicht sichtbar waren.

Notar- und Grundbuchkosten sind gesetzlich geregelt und bundesweit vergleichbar. Sie betragen zusammen rund 1,5–2 % des Kaufpreises. Die Maklerprovision ist seit der Reform 2020 bei privaten Wohnimmobilien hälftig zwischen Käufer und Verkäufer aufzuteilen, sofern der Makler für beide Seiten tätig ist.

Wie läuft der Kaufprozess in Deutschland ab?

Der Weg von der Entscheidung bis zur Schlüsselübergabe dauert realistisch 6–12 Wochen. Wer das nicht weiß, plant falsch. Besonders die Finanzierungsbestätigung und die notarielle Abwicklung brauchen Zeit.

Der typische Ablauf gliedert sich in klar definierte Schritte:

- Budget und Finanzierungsrahmen festlegen. Vor der ersten Besichtigung steht die Finanzierungszusage der Bank. Ohne diese ist jede Suche spekulativ.

- Lage und Immobilientyp definieren. Wohnlage, Verkehrsanbindung, Schulen, Infrastruktur: Diese Kriterien bestimmen langfristig den Wert der Immobilie.

- Besichtigungen durchführen. Zustand, Baujahr, Heizungsanlage, Dach und Fenster sind die ersten Prüfpunkte. Bei Altbauten lohnt ein Gutachter.

- Preisverhandlung und Kaufangebot. Ein schriftliches Kaufangebot ist rechtlich noch nicht bindend, signalisiert aber Ernsthaftigkeit. Verhandlungsspielraum hängt von Marktlage und Objektzustand ab.

- Notarielle Beurkundung. Ein Kaufvertrag in Deutschland muss notariell beurkundet werden (§ 311b BGB). Ohne Notar ist der Kauf nichtig. Der Notar entwirft den Vertrag, beide Parteien erhalten ihn vorab zur Prüfung.

- Kaufpreiszahlung und Grundbucheintrag. Nach Beurkundung und Kaufpreiszahlung erfolgt die Auflassungsvormerkung im Grundbuch. Der endgültige Eintrag als Eigentümer folgt nach Zahlung der Grunderwerbsteuer.

- Übergabe mit Protokoll. Zählerstände, Schlüsselanzahl, Mängel: Alles gehört ins Übergabeprotokoll, am besten mit Fotos dokumentiert.

Den rechtlichen Ablauf beim Kaufvertrag sollte jeder Käufer vor dem Notartermin verstehen. Wer unvorbereitet zum Notar geht, unterschreibt Dinge, die er nicht vollständig einordnen kann.

Wie vermeide ich häufige Fehler beim Immobilienkauf?

Unterschätzte Kaufnebenkosten und zu niedrige Tilgungsraten gehören zu den teuersten Fehlern, die Käufer machen. Sie entstehen nicht aus Unwissenheit, sondern aus Wunschdenken. Wer eine Immobilie unbedingt will, rechnet sich die Zahlen gern schön.

Die häufigsten Stolperfallen im Überblick:

- Nebenkosten unterschätzt: Wer 8–15 % Kaufnebenkosten nicht separat einplant, muss sie aus dem Eigenkapital finanzieren. Das schwächt die Finanzierungsstruktur erheblich.

- Tilgung zu niedrig gewählt: Eine Tilgung von 1 % klingt günstig, bedeutet aber 50 Jahre Kreditlaufzeit. Das ist kein Kredit, das ist eine Hypothek auf die eigene Zukunft.

- Instandhaltungskosten ignoriert: Für ältere Immobilien sollten Käufer 1–1,5 % des Kaufpreises jährlich als Instandhaltungsrücklage einplanen. Ein neues Dach kostet schnell 30.000–50.000 Euro.

- WEG-Unterlagen nicht geprüft: Bei Eigentumswohnungen gilt: Fehlende Einsicht in WEG-Unterlagen kann zu Sonderumlagen und Sanierungsstau führen. Protokolle der letzten drei Eigentümerversammlungen und die Höhe der Instandhaltungsrücklage sind Pflichtlektüre.

- Keine Marktanalyse durchgeführt: Wer nur ein Objekt besichtigt und kauft, hat keinen Vergleichswert. Mindestens fünf bis zehn Vergleichsobjekte geben ein realistisches Bild des Marktes.

- Gutachter gespart: Bei Altbauten oder Objekten mit sichtbaren Mängeln ist ein Bausachverständiger kein Luxus. Ein Gutachten kostet 500–1.500 Euro, kann aber vor einem Kauf schützen, der das Zehnfache kostet.

Profi-Tipp: Beauftragen Sie bei Eigentumswohnungen immer einen Anwalt oder erfahrenen Makler mit der Prüfung der WEG-Unterlagen. Sanierungsstau in der Gemeinschaft wird zum persönlichen Problem, sobald Sie Eigentümer sind.

Eine strukturierte Immobilienkauf Checkliste hilft dabei, keinen Schritt zu übersehen und den Überblick zu behalten.

Ein erfolgreicher Immobilienkauf steht und fällt mit der Finanzierungsplanung, der vollständigen Berücksichtigung aller Nebenkosten und einem strukturierten Ablauf bis zur notariellen Beurkundung.

| Punkt | Details |

|---|---|

| Eigenkapital und Finanzierung | Mindestens 20 % Eigenkapital sichert bessere Zinskonditionen und reduziert das Kreditrisiko. |

| Kaufnebenkosten vollständig einplanen | 8–15 % des Kaufpreises kommen zusätzlich hinzu, regional unterschiedlich durch die Grunderwerbsteuer. |

| Tilgungsrate nicht zu niedrig wählen | Mindestens 2 % Tilgung verhindern eine Laufzeit von über 50 Jahren und senken die Gesamtkosten. |

| Notarielle Beurkundung ist Pflicht | Ohne Notar ist der Kaufvertrag nach § 311b BGB nichtig. Der Prozess dauert 6–12 Wochen. |

| WEG-Unterlagen bei Eigentumswohnungen prüfen | Fehlende Rücklagen oder Sanierungsstau in der WEG werden zur persönlichen Kostenfalle. |

Was ich nach acht Jahren als Makler wirklich gelernt habe

Ich erlebe es regelmäßig: Käufer kommen mit einer Wunschvorstellung und einem Budget, das schon bei den Nebenkosten nicht mehr aufgeht. Nicht weil sie es nicht besser wissen könnten, sondern weil niemand ihnen vorher klar gesagt hat, was ein Immobilienkauf wirklich kostet.

Das Thema Tilgung ist dabei das unterschätzteste überhaupt. Ich habe Kunden begleitet, die stolz auf ihre niedrige Monatsrate waren. 1 % Tilgung, alles schön günstig. Bis ich ihnen gezeigt habe, dass sie bei diesem Tempo noch mit 80 Jahren abbezahlen. Das ist kein theoretisches Szenario, das ist Realität in vielen Finanzierungsgesprächen.

Was ich Käufern immer empfehle: Erst rechnen, dann suchen. Nicht umgekehrt. Wer mit einer Finanzierungszusage in der Tasche sucht, verhandelt aus einer anderen Position. Wer ohne kommt, kauft oft unter Druck und zu teuer.

Meine zweite Beobachtung betrifft die Marktanalyse. Viele Käufer verlassen sich auf das Bauchgefühl oder den Angebotspreis des Verkäufers. Beides ist kein Maßstab. Vergleichspreise aus der Region, aktuelle Transaktionsdaten und der Zustand des Objekts ergeben zusammen ein realistisches Bild. Wer das überspringt, zahlt im Zweifel zu viel.

Und noch etwas: Der Notar ist kein Berater für Käufer. Er beurkundet den Vertrag neutral. Wer Fragen zum Vertrag hat, braucht vorher einen Anwalt oder einen erfahrenen Makler, der den Entwurf prüft.

— Michael Feike

trendyimmo begleitet Sie beim Immobilienkauf in Berlin und Brandenburg

Wer eine Immobilie in Berlin oder Brandenburg kaufen möchte, braucht mehr als eine Checkliste. trendyimmo steht Käufern mit regionaler Marktkenntnis, professioneller Beratung und einem klaren Blick auf Finanzierung und Vertragsabwicklung zur Seite.

Das Team von trendyimmo kennt die lokalen Marktpreise, prüft Unterlagen und begleitet Sie durch den gesamten Kaufprozess, von der ersten Besichtigung bis zur Schlüsselübergabe. Fehler bei der Finanzierung oder übersehene Risiken bei der Objektprüfung kosten mehr als eine professionelle Begleitung. Sprechen Sie jetzt mit den Immobilienexperten von trendyimmo und treffen Sie Ihre Kaufentscheidung auf einer soliden Grundlage.