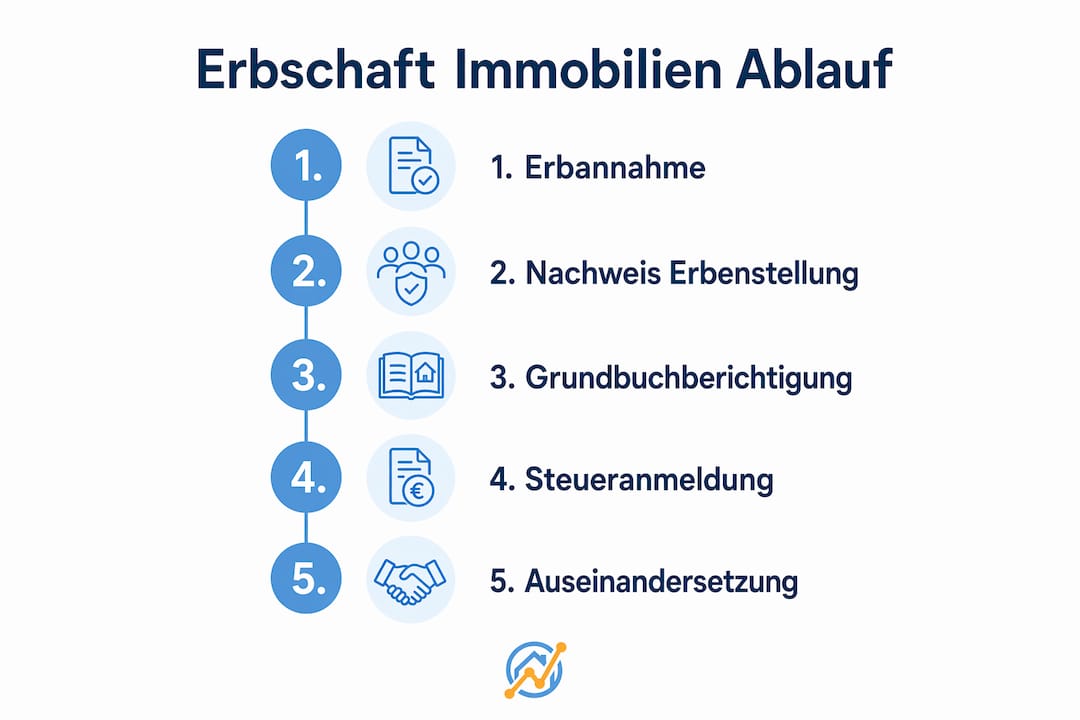

Eine geerbte Immobilie in Berlin geht rechtlich mit dem Erbfall unmittelbar auf die Erben über, doch der Ablauf der Eigentumsübertragung folgt klaren gesetzlichen Fristen und Prozessen. Der Erbschaftsprozess bei Immobilien umfasst die Annahme oder Ausschlagung des Erbes, die Klärung der Erbenstellung per Erbschein oder notariellem Testament, die Grundbuchberichtigung sowie die Steueranmeldung beim Finanzamt. Wer die Frist zur Ausschlagung nach § 1944 BGB versäumt oder die Grundbuchberichtigung zu lange aufschiebt, zahlt dafür. Dieser Leitfaden erklärt den vollständigen Ablauf der Erbschaft einer Immobilie in Berlin, Schritt für Schritt und mit konkreten Fristen.

Inhaltsverzeichnis

- 1 Wie funktioniert die Annahme oder Ausschlagung bei Erbschaft Immobilien Berlin?

- 2 Welche Schritte sind nach der Erbannahme zur Klärung der Erbenstellung nötig?

- 3 Was gilt es bei der Grundbuchberichtigung in Berlin zu beachten?

- 4 Welche steuerlichen Pflichten gelten bei Erbschaft einer Immobilie in Berlin?

- 5 Wie funktioniert die Auseinandersetzung einer Erbengemeinschaft bei Immobilien?

- 6 Was ich nach acht Jahren Maklererfahrung wirklich denken würde

- 7 trendyimmo unterstützt Sie beim Verkauf geerbter Immobilien in Berlin

- 8 Empfehlungen

Wie funktioniert die Annahme oder Ausschlagung bei Erbschaft Immobilien Berlin?

Die Entscheidung über Annahme oder Ausschlagung ist der erste und folgenreichste Schritt im Ablauf. Wer erbt, erbt alles: Vermögen und Schulden. Bei einer Immobilie in Berlin mit laufenden Krediten oder Sanierungsstau kann das schnell zur Belastung werden.

Die gesetzliche Frist für die Ausschlagung beträgt 6 Wochen ab Kenntnis des Erbfalls, bei Auslandsaufenthalt verlängert sie sich auf 6 Monate. Wird sie versäumt, gilt das Erbe inklusive aller Schulden als angenommen. Das ist kein Versehen, das sich rückgängig machen lässt.

Vor der Annahme sollten Erben folgende Punkte prüfen:

- Verkehrswert der Immobilie: Liegt er über den Verbindlichkeiten?

- Laufende Belastungen: Grundschulden, Hypotheken, Nießbrauchrechte im Grundbuch?

- Sanierungsbedarf: Gibt es bekannte Mängel, die den Wert erheblich mindern?

- Miterben: Wer ist noch beteiligt? Erbengemeinschaften erhöhen die Komplexität.

- Steuerliche Folgen: Welche Erbschaftsteuer fällt an, und gibt es Befreiungen?

Wer ausschlagen will, erklärt das gegenüber dem Nachlassgericht oder einem Notar. Die Ausschlagung muss persönlich oder notariell beglaubigt erfolgen. Eine formlose E-Mail reicht nicht.

Profi-Tipp: Lassen Sie vor der Annahme eine professionelle Wertermittlung durchführen. Gerade in Berlin schwanken Immobilienwerte stark je nach Lage und Zustand. Eine falsche Einschätzung kostet mehr als das Gutachten.

Erben sollten keine überhasteten Entscheidungen treffen, sondern zuerst eine professionelle Wertermittlung und Beratung einholen. Die 6-Wochen-Frist klingt kurz, reicht aber für eine fundierte Analyse aus.

Welche Schritte sind nach der Erbannahme zur Klärung der Erbenstellung nötig?

Nach der Annahme muss die Erbenstellung gegenüber Behörden und dem Grundbuchamt nachgewiesen werden. Ohne diesen Nachweis kann niemand über die Immobilie verfügen.

Das Nachlassgericht eröffnet jedes Testament und erstellt ein Protokoll zur Echtheit und zum Inhalt. Dieses Eröffnungsprotokoll ist ein zentrales Dokument im weiteren Ablauf. Wer kein Testament hinterlassen hat, fällt unter die gesetzliche Erbfolge nach dem BGB.

Der Weg zur gesicherten Erbenstellung läuft typischerweise so ab:

- Testamentseröffnung beantragen beim zuständigen Nachlassgericht in Berlin (in der Regel das Amtsgericht am letzten Wohnsitz des Erblassers).

- Eröffnungsprotokoll anfordern: Das Gericht stellt es nach der Eröffnung aus. Es dokumentiert Inhalt und Echtheit des Testaments.

- Erbschein beantragen, wenn kein notarielles Testament vorliegt oder das Grundbuchamt ihn ausdrücklich verlangt. Der Antrag erfolgt beim Nachlassgericht oder Notar.

- Kosten und Dauer einplanen: Der Erbschein kostet je nach Nachlasswert mehrere hundert Euro und kann Wochen bis Monate dauern.

- Alternative prüfen: Ein notarielles Testament mit Eröffnungsprotokoll reicht häufig als Nachweis der Erbenstellung aus. Der Erbschein entfällt dann. Das spart Zeit und Geld.

Die Bewertung der Immobilie zum Zeitpunkt des Erbfalls nach § 2311 BGB ist zentral für Erbquoten, Pflichtteilsansprüche und die Steuerbemessung. Wer diesen Wert nicht kennt, verhandelt im Dunkeln.

Sobald die Erbenstellung geklärt ist, folgt die Grundbuchberichtigung. Ohne sie bleibt der Erblasser formal Eigentümer, was bei Verkauf oder Beleihung zum Problem wird.

Was gilt es bei der Grundbuchberichtigung in Berlin zu beachten?

Die Grundbuchberichtigung ist der formale Akt, mit dem das Eigentum an der Immobilie auf den Erben umgeschrieben wird. Sie ist keine Pflicht mit sofortiger Frist, aber ein klarer finanzieller Anreiz besteht.

Die Umschreibung im Grundbuch ist innerhalb von 2 Jahren nach dem Erbfall gebührenfrei. Danach fallen Gebühren zwischen 1 und 2 Promille des Verkehrswerts an, die leicht einige hundert Euro betragen können. Bei einer Berliner Wohnung mit einem Wert von 400.000 € sind das schnell 400–800 €.

Für den Antrag beim Grundbuchamt Berlin werden folgende Unterlagen benötigt:

- Erbschein im Original oder notarielles Testament mit gerichtlichem Eröffnungsprotokoll

- Sterbeurkunde des Erblassers

- Gegebenenfalls Erbauseinandersetzungsvertrag bei Erbengemeinschaften

Der Verkehrswert der Immobilie bildet die Berechnungsgrundlage für die Gebühren nach dem Gerichts- und Notarkostengesetz (GNotKG). Wer die 2-Jahres-Frist verstreichen lässt, zahlt also für eine Verzögerung, die sich leicht vermeiden lässt.

Profi-Tipp: Stellen Sie den Antrag auf Grundbuchberichtigung unmittelbar nach Erhalt des Erbscheins oder des Eröffnungsprotokolls. Die Bearbeitungszeit beim Grundbuchamt Berlin kann mehrere Wochen betragen. Wer früh beginnt, bleibt komfortabel innerhalb der 2-Jahres-Frist.

Welche steuerlichen Pflichten gelten bei Erbschaft einer Immobilie in Berlin?

Die Steueranmeldung ist eine der härtesten Fristen im gesamten Ablauf. Erben müssen die Erbschaft innerhalb von 3 Monaten nach Kenntnis des Erbfalls beim Finanzamt anmelden. Das gilt unabhängig davon, ob tatsächlich Erbschaftsteuer anfällt.

Die Erbschaftsteuer auf Immobilien kann unter bestimmten Bedingungen vollständig entfallen. Ehepartner und Kinder sind von der Erbschaftsteuer befreit, wenn sie die Immobilie selbst nutzen, und zwar für mindestens 10 Jahre und bei einer Wohnfläche von maximal 200 Quadratmetern. Wer früher auszieht oder verkauft, verliert die Befreiung rückwirkend. Das ist eine Falle, in die Erben regelmäßig tappen.

| Aspekt | Regelung |

|---|---|

| Anmeldefrist beim Finanzamt | 3 Monate nach Kenntnis des Erbfalls (§ 30 ErbStG) |

| Steuerbefreiung Familienheim | Selbstnutzung durch Ehepartner oder Kinder, mind. 10 Jahre, max. 200 qm |

| Steuerstundung | Bis zu 10 Jahre möglich bei Selbstnutzung (§ 28 ErbStG) |

| Freibeträge | Ehepartner 500.000 €, Kinder je 400.000 €, weitere Erben deutlich weniger |

| Steuerbemessung | Verkehrswert der Immobilie zum Zeitpunkt des Erbfalls |

Die Möglichkeit der Steuerstundung bis zu 10 Jahren nach § 28 ErbStG ist wenig bekannt, aber sehr relevant. Wer die Immobilie selbst nutzt und die Steuer nicht sofort aufbringen kann, beantragt die Stundung beim Finanzamt. Das gibt Zeit, ohne Zinsen zu zahlen. Wer sich bei internationalen Erbschaftsteueraspekten unsicher ist, etwa bei Erblassern mit Auslandsvermögen, sollte frühzeitig steuerliche Beratung einholen.

Weitere Steuerfallen im Überblick: Wer eine geerbte Immobilie innerhalb von 10 Jahren nach dem Erbfall verkauft, zahlt unter Umständen Spekulationssteuer auf den Gewinn. Die 10-Jahres-Frist beginnt dabei mit dem Anschaffungsdatum des Erblassers, nicht mit dem Erbfall. Das kann Erben überraschen, die eine scheinbar „frisch geerbte” Immobilie schnell verkaufen wollen.

Wie funktioniert die Auseinandersetzung einer Erbengemeinschaft bei Immobilien?

Mehrere Erben bilden automatisch eine Erbengemeinschaft. Das klingt harmlos, ist aber rechtlich komplex. Erbengemeinschaften sind keine dauerhafte Lösung, da Entscheidungen einstimmig getroffen werden müssen.

Das Gesamthandsprinzip nach § 2032 BGB bedeutet konkret: Kein Miterbe kann allein über seinen Anteil an der Immobilie verfügen. Weder verkaufen noch vermieten noch belasten. Jede Verfügung erfordert die Mitwirkung aller Erben. Bei drei Geschwistern mit unterschiedlichen Lebensvorstellungen führt das schnell zu Blockaden.

Typische Konfliktfelder in Erbengemeinschaften:

- Ein Erbe will verkaufen, ein anderer will behalten oder selbst einziehen.

- Uneinigkeit über den angemessenen Verkaufspreis.

- Streit über laufende Kosten wie Instandhaltung, Grundsteuer oder Versicherungen.

- Emotionale Bindungen an das Elternhaus, die rationale Entscheidungen erschweren.

Fehlende klare Vereinbarungen führen oft zu langanhaltenden Konflikten, nicht zuletzt wegen der hohen Werte und emotionalen Bindungen. Das ist keine Theorie, das ist Praxis.

Der notarielle Erbauseinandersetzungsvertrag nach § 2042 BGB ist das wichtigste Instrument zur Lösung. Er regelt, wer die Immobilie übernimmt, wer ausgezahlt wird und zu welchem Wert. Miterben können jederzeit die Auseinandersetzung verlangen, was im Streitfall zur Teilungsversteigerung führen kann. Die Teilungsversteigerung erzielt in der Regel deutlich niedrigere Preise als ein regulärer Verkauf. Sie ist das schlechteste Ergebnis für alle Beteiligten. Wer eine geerbte Immobilie in einer Erbengemeinschaft verkaufen möchte, sollte frühzeitig alle Miterben einbinden und einen gemeinsamen Fahrplan festlegen.

Der Ablauf der Erbschaft einer Immobilie in Berlin folgt klaren gesetzlichen Fristen, deren Versäumnis direkte finanzielle Folgen hat.

| Thema | Details |

|---|---|

| Ausschlagungsfrist | 6 Wochen ab Kenntnis des Erbfalls nach § 1944 BGB, bei Auslandsaufenthalt 6 Monate. |

| Steueranmeldung | Innerhalb von 3 Monaten beim Finanzamt melden, unabhängig von der Steuerpflicht. |

| Grundbuchberichtigung | Innerhalb von 2 Jahren nach Erbfall gebührenfrei, danach Gebühren nach Verkehrswert. |

| Erbengemeinschaft | Einstimmigkeit bei allen Entscheidungen erforderlich, notarieller Vertrag löst Konflikte. |

| Steuerbefreiung | Selbstnutzung durch Ehepartner oder Kinder für 10 Jahre befreit von der Erbschaftsteuer. |

Was ich nach acht Jahren Maklererfahrung wirklich denken würde

Ich habe in Berlin schon Erbschaften begleitet, bei denen alles glatt lief, und solche, bei denen sich Geschwister jahrelang nicht mehr gesprochen haben. Der Unterschied lag fast nie am Recht, sondern an der Kommunikation.

Was mich immer wieder überrascht: Wie viele Erben die Annahme reflexartig vollziehen, ohne auch nur einen Blick ins Grundbuch geworfen zu haben. Dann stellt sich heraus, dass die Immobilie mit einer Grundschuld von 200.000 € belastet ist und der Marktwert darunter liegt. Zu spät. Die Frist ist weg.

Mein klarer Rat: Holen Sie sich innerhalb der ersten zwei Wochen nach dem Erbfall ein Wertgutachten. Nicht wegen der Steuer, sondern weil Sie sonst keine Entscheidungsgrundlage haben. Wertgutachten verhindern Verlust und Streit, weil sie objektive Grundlagen schaffen. Gerade in Berlin, wo Preise je nach Kiez um den Faktor zwei auseinanderliegen können.

Und noch etwas, das kaum jemand ausspricht: Die Teilungsversteigerung ist kein Druckmittel, sie ist eine Katastrophe. Ich habe Objekte in Prenzlauer Berg gesehen, die dabei 30 % unter Marktwert weggegangen sind. Wer das als Drohung einsetzt, schadet sich selbst am meisten. Reden Sie miteinander. Holen Sie einen Mediator oder einen erfahrenen Makler, der den Wert kennt und alle Parteien an einen Tisch bringt.

— Michael Feike

trendyimmo unterstützt Sie beim Verkauf geerbter Immobilien in Berlin

Wer eine geerbte Immobilie in Berlin verkaufen möchte, steht vor rechtlichen, steuerlichen und emotionalen Fragen gleichzeitig. trendyimmo begleitet Erben als spezialisierter Immobilienmakler in Berlin von der ersten Wertermittlung bis zum Notartermin.

Das Team von trendyimmo kennt den Berliner Markt, übernimmt die Dokumentenbeschaffung und koordiniert Besichtigungen, Verhandlungen und die Verkaufsabwicklung. Auch bei Erbengemeinschaften mit mehreren Beteiligten schafft trendyimmo klare Abläufe und vermeidet typische Verzögerungen. Wer jetzt eine geerbte Immobilie zum besten Preis verkaufen möchte, findet bei trendyimmo einen erfahrenen Partner mit nachgewiesener Berliner Marktkenntnis.