Wer heute in Berliner Immobilien investieren möchte, muss kein Grundbuch besitzen und kein Objekt kaufen. Immobilienzertifikate ermöglichen eine indirekte Beteiligung an Immobilienmärkten, ohne dass ein direkter Kauf notwendig ist. Dennoch bleibt der Begriff für viele Anleger und Eigentümer unklar. Was genau ist ein Immobilienzertifikat? Wie funktioniert es technisch, welche Chancen bietet es, und welche Risiken sollten Investoren kennen? Dieser Ratgeber liefert eine strukturierte Antwort auf all diese Fragen, speziell für Eigentümer und Kapitalanleger im Raum Berlin und Brandenburg.

Inhaltsverzeichnis

- 1 Kurze Übersicht

- 2 Was sind Immobilienzertifikate?

- 3 So funktionieren Immobilienzertifikate: Mechanik, Handel und Kosten

- 4 Vor- und Nachteile von Immobilienzertifikaten

- 5 Steuern, Renditechancen und Märkte

- 6 Was wirklich zählt bei Immobilienzertifikaten

- 7 Ihr direkter Weg zum erfolgreichen Immobilienverkauf

- 8 Empfehlungen

Kurze Übersicht

| Punkt | Details |

|---|---|

| Einfache Marktteilnahme | Mit Immobilienzertifikaten investieren Sie in Immobilienwerte, ohne selbst Eigentümer zu werden. |

| Risiko durch Emittenten | Das Verlustrisiko entsteht bei Bankinsolvenz, da keine Insolvenzsicherung besteht. |

| Steuern auf Gewinne | Erträge und Gewinne aus Immobilienzertifikaten sind abgeltungsteuerpflichtig. |

| Vergleich sinnvoll | Alternativen wie ETFs oder Direktbesitz können je nach Ziel und Marktphase attraktiver sein. |

Was sind Immobilienzertifikate?

Immobilienzertifikate sind Wertpapiere, die auf Immobilienwerte aufsetzen, ohne dass der Anleger direkter Eigentümer einer Immobilie wird. Sie gehören zur Kategorie der strukturierten Finanzprodukte und erlauben eine indirekte Beteiligung an der Wertentwicklung von Immobilienportfolios, Indizes oder Fonds. Wer ein solches Zertifikat kauft, erwirbt keinen Grundbucheintrag, sondern eine Gläubigerposition gegenüber dem herausgebenden Kreditinstitut.

Der Basiswert eines Immobilienzertifikats kann unterschiedlich gestaltet sein. Typische Basiswerte umfassen offene Immobilienfonds, Immobilienindizes wie den DIMAX oder Portfolios mit deutschen Wohn und Gewerbeimmobilien. Immobilienzertifikate sind strukturierte Finanzprodukte, die auf Immobilienportfolios, Indizes oder Fonds basieren. Das bedeutet: Die Wertentwicklung des Zertifikats folgt dem jeweiligen Basiswert, abzüglich der anfallenden Kosten.

Für Anleger im Raum Berlin und Brandenburg bieten Immobilienzertifikate einen interessanten Ansatz. Wer an der Wertentwicklung des Berliner Wohnungsmarkts teilhaben möchte, ohne ein konkretes Objekt auszuwählen, zu finanzieren und zu verwalten, findet hier eine Alternative. Gleichzeitig ist die Immobilienfinanzierung beim Direktkauf oft aufwendiger und kapitalintensiver.

Die wichtigsten Merkmale von Immobilienzertifikaten auf einen Blick:

- Keine direkte Eigentümerschaft: Der Anleger hält ein Wertpapier, kein Grundstück oder Gebäude.

- Börsenhandelbarkeit: Zertifikate sind an Börsen handelbar und können täglich gekauft oder verkauft werden.

- Liquidität: Im Gegensatz zu Direktimmobilien lassen sich Zertifikate schnell veräußern.

- Basiswertvielfalt: Offene Fonds, Indizes oder gemischte Portfolios als Grundlage möglich.

- Gläubigerposition: Der Käufer ist Gläubiger der emittierenden Bank, kein Miteigentümer.

Immobilienzertifikate ermöglichen Zugang zu Immobilienmärkten wie Berlin und Brandenburg, ohne dass ein Kaufvertrag, eine Grunderwerbsteuer oder ein Notar notwendig sind. Dieser Zugang kommt jedoch mit spezifischen Risiken, die Anleger kennen müssen.

Für Eigentümer, die ihre Immobilien aktiv in Berlin und Brandenburg verkaufen möchten, stellt das Zertifikat eine andere Perspektive dar: Nicht der Besitz, sondern die Marktbewegung steht im Vordergrund.

So funktionieren Immobilienzertifikate: Mechanik, Handel und Kosten

Nachdem die Begriffe geklärt sind, zeigen wir, wie Immobilienzertifikate konstruiert sind und welche Abläufe dahinterstecken. Der Emittent eines Zertifikats ist in der Regel eine Bank oder ein Finanzinstitut. Dieses Institut gibt das Wertpapier heraus und verpflichtet sich, den Wert des Basiswerts an den Anleger weiterzugeben. Zertifikate sind Inhaberschuldverschreibungen, die an Börsen gehandelt werden und meist den Wert ihres Basiswerts 1:1 abbilden.

Der Handel erfolgt über regulierte Börsen oder außerbörslich direkt mit dem Emittenten. Anleger können Zertifikate während der Laufzeit jederzeit kaufen und verkaufen, sofern ausreichend Liquidität vorhanden ist. Manche Zertifikate sind zeitlich befristet, andere laufen unbegrenzt.

Die Kostenstruktur ist ein zentraler Faktor bei der Bewertung von Immobilienzertifikaten. Typische Kostenpositionen umfassen:

| Kostenart | Typische Höhe |

|---|---|

| Verwaltungsgebühr (p.a.) | 0,3 bis 1,2 % |

| Ausgabeaufschlag | 0 bis 3 % |

| Spread (Kauf/Verkauf) | 0,1 bis 0,5 % |

| Transaktionskosten (Broker) | je nach Anbieter |

Im Vergleich zu passiven Immobilien-ETFs sind Zertifikate in der Regel teurer. Ein ETF auf einen Immobilienindex kostet oft unter 0,3 % p.a., während aktiv verwaltete Zertifikate bis zu 1,2 % p.a. kosten können. Diese Kostendifferenz wirkt sich langfristig erheblich auf die Nettorendite aus.

Die Wertentwicklung eines Immobilienzertifikats folgt dem Basiswert, also beispielsweise einem offenen Immobilienfonds oder einem Immobilienindex. Steigt der Basiswert um 5 %, steigt auch das Zertifikat um annähernd 5 %, abzüglich der laufenden Kosten. Sinkt der Basiswert, verliert das Zertifikat entsprechend an Wert.

Ein wichtiger technischer Aspekt ist das sogenannte Hedging. Emittenten sichern ihre Positionen häufig durch Fondsanteile oder Derivate ab. Für Anleger bedeutet das: Die Preisstellung des Zertifikats ist in der Regel stabil und nachvollziehbar, aber die Absicherungskosten fließen in die Gesamtkosten ein.

Die wichtigsten Schritte beim Kauf eines Immobilienzertifikats:

- Basiswert und Produktstruktur analysieren

- Emittenten und dessen Bonität prüfen

- Kostenstruktur mit Alternativen vergleichen

- Handelbarkeit und Laufzeit klären

- Steuerliche Behandlung vorab einkalkulieren

trendy-Tipp: Vergleichen Sie vor dem Kauf immer die Gesamtkostenquote (TER) des Zertifikats mit vergleichbaren Immobilieninvestitionsalternativen. Selbst kleine Kostenunterschiede summieren sich über mehrere Jahre zu erheblichen Beträgen.

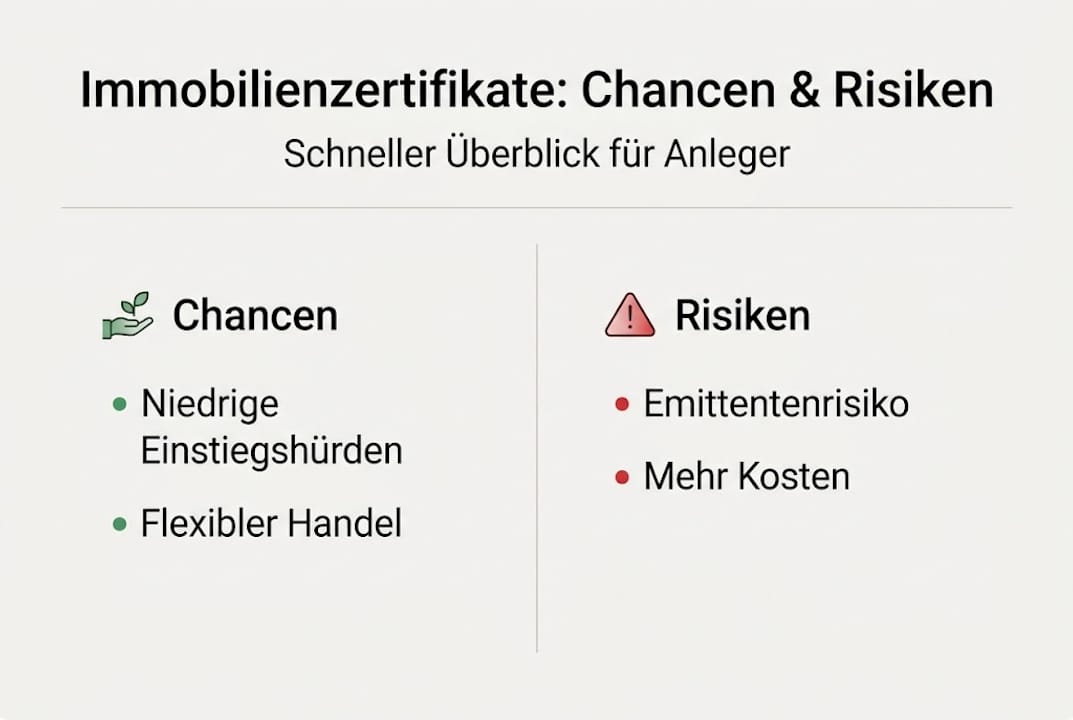

Vor- und Nachteile von Immobilienzertifikaten

Nun werden die wichtigsten Vorteile und Nachteile im Vergleich zu alternativen Investitionsformen herausgearbeitet. Vorteile sind niedrige Einstiegshürde, hohe Liquidität und Diversifikation, während Nachteile kein Sondervermögensschutz, Emittentenrisiko und höhere Kosten als ETFs umfassen.

Die folgende Tabelle stellt die drei häufigsten Anlageformen gegenüber:

| Kriterium | Immobilienzertifikat | Direktimmobilie | Immobilien-ETF |

|---|---|---|---|

| Einstiegskapital | Gering (ab ca. 100 €) | Hoch (oft ab 50.000 €) | Gering (ab ca. 50 €) |

| Liquidität | Hoch | Niedrig | Sehr hoch |

| Emittentenrisiko | Ja | Nein | Nein |

| Sondervermögensschutz | Nein | Nicht relevant | Ja |

| Verwaltungsaufwand | Keiner | Hoch | Keiner |

| Renditepotenzial | Mittel | Hoch | Mittel |

| Kosten p.a. | 0,3 bis 1,2 % | Variabel | Unter 0,3 % |

Das Emittentenrisiko ist der bedeutendste Nachteil von Zertifikaten. Geht die emittierende Bank insolvent, sind die Zertifikate im schlimmsten Fall wertlos. Es gibt keinen gesetzlichen Sondervermögensschutz, wie er bei Investmentfonds besteht. Dieses Risiko wurde in der Finanzkrise 2008 mit dem Zusammenbruch von Lehman Brothers deutlich sichtbar.

Für wen sind Immobilienzertifikate dennoch sinnvoll?

- Berufstätige Anleger ohne Zeit für Objektverwaltung

- Investoren mit kleinem Budget, die ab 100 Euro einsteigen möchten

- Anleger mit kurzfristigem Horizont, die schnell liquidieren wollen

- Diversifizierer, die ihr Portfolio um Immobilienexposure erweitern möchten

Für Eigentümer in Berlin und Brandenburg, die bereits eine Immobilie besitzen, bieten Zertifikate eine Möglichkeit, zusätzlich am Markt zu partizipieren, ohne ein weiteres Objekt kaufen zu müssen. Wer dagegen Risiken beim Immobilienverkauf aktiv managen möchte, sollte die Unterschiede zwischen indirektem und direktem Investment genau kennen.

Profi-Tipp: Prüfen Sie bei jedem Zertifikat das Rating des Emittenten. Investmentgrade-Emittenten (mindestens BBB nach S&P) bieten eine deutlich geringere Ausfallwahrscheinlichkeit als niedrig bewertete Institute.

Steuern, Renditechancen und Märkte

Abschließend die wichtigsten Fragen zu Steuer, Renditemöglichkeiten und aktuellen Markttendenzen. Die steuerliche Behandlung von Immobilienzertifikaten ist eindeutig geregelt: Veräußerungsgewinne unterliegen der Abgeltungsteuer von 25 % zuzüglich Solidaritätszuschlag gemäß §20 EStG. Laufende Erträge, etwa Zinszahlungen oder Ausschüttungen, sind ebenfalls steuerpflichtig. Einen Bestandsschutz, wie er für vor 2009 erworbene Wertpapiere galt, gibt es für neue Zertifikate nicht.

Die steuerliche Belastung lässt sich durch den Sparerpauschbetrag (1.000 Euro pro Person in 2026) teilweise reduzieren. Ehepaare können bis zu 2.000 Euro steuerfrei vereinnahmen. Darüber hinaus greift die volle Abgeltungsteuer.

Zur Marktentwicklung: Der deutsche Zertifikatemarkt bietet über 380.000 Produkte, das Gesamtvolumen ist seit 2008 jedoch um rund 10 % gesunken. Dieser Rückgang ist ein Hinweis auf veränderte Anlegerpräferenzen, insbesondere die wachsende Beliebtheit von ETFs. Dennoch bleibt der Markt groß und produktreich.

Die typischen Renditequellen bei Immobilienzertifikaten auf Basis offener Fonds sind:

- Mieteinnahmen der im Fonds gehaltenen Objekte

- Wertsteigerungen der Immobilien im Portfolio

- Zinserträge aus liquiden Mitteln des Fonds

Bei Indexzertifikaten auf Immobilienindizes wie den DIMAX fließen vor allem Kursgewinne in die Rendite ein. Ausschüttungen sind hier seltener. Anleger sollten den Unterschied zwischen ausschüttenden und thesaurierenden Produkten kennen, da er die steuerliche Behandlung beeinflusst.

Wer Steuervorteile bei Immobilien als Kapitalanlage optimal nutzen möchte, sollte die Unterschiede zwischen Zertifikaten und direktem Immobilienbesitz genau abwägen. Beim Direktbesitz greifen andere Steuerregeln, etwa die zehnjährige Spekulationsfrist.

Für Anleger, die von steigenden Immobilienpreisen in der Region profitieren möchten, bieten Zertifikate eine niedrigschwellige Möglichkeit. Eine fundierte Marktanalyse bleibt dabei unverzichtbar, um die richtigen Produkte auszuwählen.

Was wirklich zählt bei Immobilienzertifikaten

Immobilienzertifikate sind nützliche Instrumente, aber kein Allheilmittel. Ihre größte Stärke liegt in der Zugänglichkeit: Wer mit kleinem Kapital oder ohne Verwaltungsaufwand am Immobilienmarkt teilhaben möchte, findet hier eine praktische Option. Doch das Emittentenrisiko und die höheren Kosten gegenüber ETFs sind reale Nachteile, die nicht unterschätzt werden sollten.

In der Praxis zeigt sich: Viele Anleger wählen Zertifikate, ohne die Kostenstruktur vollständig zu verstehen. Das führt zu Renditeeinbußen, die bei einem direkten ETF-Investment vermieden worden wären. Wer gezielt in den Berliner oder Brandenburger Markt investieren möchte, sollte zunächst klären, ob ein Direktinvestment realistisch ist.

Für kurzfristig orientierte Verkäufer in Berlin bleibt der klassische Verkauf oft sinnvoller als Zertifikate. Eigentümer mit einem konkreten Objekt profitieren in einem starken Markt mehr vom direkten Verkauf als von indirekten Instrumenten. Die Wertsteigerung von Immobilien in Berlin und Brandenburg lässt sich durch einen professionellen Verkauf oft besser realisieren als durch ein Zertifikat auf einen breit gestreuten Fonds.

Das bewusste Abwägen zwischen Direktbesitz, ETF und Zertifikat ist keine akademische Übung, sondern eine praktische Notwendigkeit für jeden Investor.

Ihr direkter Weg zum erfolgreichen Immobilienverkauf

Wer den Wert einer Immobilie direkt realisieren möchte, statt indirekt über Zertifikate zu investieren, findet bei trendyimmo den passenden Ansatz. Als spezialisierter Online-Makler für Berlin und Brandenburg kombiniert trendyimmo regionale Marktkenntnis mit modernen Vermarktungsstrategien, von professioneller Fotografie und Drohnenaufnahmen bis zu virtuellen 360°-Touren.

Das Ergebnis: Immobilien werden schneller und zu besseren Preisen verkauft. Ob Immobilienverkauf in Berlin und Brandenburg, gezielter Wohnungsverkauf in Berlin oder die Frage, was einen Online-Makler effizient macht: trendyimmo begleitet Eigentümer von der Wertermittlung bis zum Vertragsabschluss. Jetzt Beratungsgespräch anfragen und den Verkaufsprozess professionell starten.