Der Kauf der ersten eigenen Wohnung kann herausfordernd wirken, besonders in Berlin und Brandenburg, wo sich Nebenkosten wie Grunderwerbssteuer, Notar- und Maklerkosten schnell auf 8 bis 12 Prozent des Kaufpreises summieren. Wer ohne klare Finanzplanung startet oder wichtige Dokumente übersieht, riskiert teure Fehler. Hier erfahren Sie, wie Sie finanzielle Sicherheit gewinnen, Immobilien realistisch bewerten und sich mit rechtlichen Fragen beim Wohnungskauf souverän fühlen.

Inhaltsverzeichnis

- 1 Schnelle Zusammenfassung

- 2 Schritt 1: Analysieren Sie Ihre Anforderungen und Finanzplanung

- 3 Schritt 2: Suchen Sie gezielt passende Wohnungen und bewerten Sie Angebote

- 4 Schritt 3: Prüfen Sie alle Unterlagen und organisieren Sie Besichtigungen

- 5 Schritt 4: Verhandeln Sie den Kaufpreis und sichern Sie die Finanzierung

- 6 Schritt 5: Schließen Sie den Kaufvertrag ab und übernehmen Sie die Wohnung

- 7 Ihre Traumwohnung in Berlin und Brandenburg sicher finden und verkaufen

- 8 Häufig gestellte Fragen

- 9 Empfehlung

Schnelle Zusammenfassung

| Wichtiger Punkt | Erklärung |

|---|---|

| 1. Klare Finanzplanung erstellen | Verschaffen Sie sich einen Überblick über Einnahmen und Ausgaben, um Ihr Budget realistisch festzulegen. |

| 2. Nebenkosten nicht unterschätzen | Planen Sie mindestens 10 bis 15 Prozent des Kaufpreises für Nebenkosten ein, um böse Überraschungen zu vermeiden. |

| 3. Wohnungssuche zielgerichtet angehen | Definieren Sie Ihre wichtigsten Anforderungen und Kriterien, um effizient passende Angebote zu finden. |

| 4. Detaillierte Dokumentenprüfung | Überprüfen Sie alle relevanten Unterlagen, um die finanzielle Situation der Immobilie genau zu verstehen. |

| 5. Sorgfältig verhandeln und finanzieren | Nutzen Sie faire Preisanalysen für Verhandlungen und sichern Sie sich die Finanzierung vor Vertragsabschluss. |

Schritt 1: Analysieren Sie Ihre Anforderungen und Finanzplanung

Bevor Sie sich auf Wohnungssuche begeben, müssen Sie ehrlich klären, was Sie sich leisten können. Das ist der Grundstein für einen entspannten Kaufprozess, statt später in finanzielle Engpässe zu geraten.

Beginnend mit Ihrer finanziellen Situation, notieren Sie sich alle regelmäßigen Einnahmen und Ausgaben. Dazu gehört nicht nur das Gehalt, sondern auch Bonuszahlungen oder Nebeneinnahmen, die Sie zuverlässig erhalten.

Die monatliche Kreditbelastung sollte nicht mehr als 30 bis 35 Prozent Ihres Nettoeinkommens ausmachen. Das ist eine bewährte Faustregel, um sicherzustellen, dass die Hypothek tragbar bleibt.

Beachten Sie: Die Nebenkosten werden oft unterschätzt. Grunderwerbssteuer, Notargebühren und Maklercourtage addieren sich schnell zu 8 bis 12 Prozent des Kaufpreises. In Berlin und Brandenburg kommt hinzu, dass die Grunderwerbssteuer zwischen 3,5 und 6,5 Prozent beträgt.

Hier sind die Kosten, die Sie einplanen müssen:

Ein Überblick über typische Kaufnebenkosten in Berlin und Brandenburg:

| Kostenart | Berlin (ca.) | Brandenburg (ca.) | Bedeutung für Käufer |

|---|---|---|---|

| Grunderwerbssteuer | 5 % des Preises | 6 % des Preises | Einmalige Steuer, verpflichtend |

| Notar & Grundbuch | 2 % des Preises | 2 % des Preises | Absicherung und Eigentumsübertrag |

| Maklercourtage | bis zu 7 % | bis zu 7 % | Fällig nur bei Maklervermittlung |

| Gutachterkosten | 500–2.000 € | 500–2.000 € | Optional, Bewertung technischer Zustand |

Diese Tabelle hilft Ihnen, die wichtigsten Nebenkosten besser zu vergleichen und realistisch zu kalkulieren.

- Grunderwerbssteuer (6 Prozent in Brandenburg, 5 Prozent in Berlin)

- Notargebühren und Grundbuchkosten (etwa 2 Prozent)

- Maklercourtage (falls Makler eingebunden)

- Eventuell Gutachterkosten (500 bis 2.000 Euro)

- Inspektions- und Handwerkertermine

Kalkulieren Sie mindestens 10 bis 15 Prozent des Kaufpreises als Puffer für Nebenkosten und unerwartete Reparaturen. Das erspart Ihnen später böse Überraschungen.

Mit welchem Eigenkapital starten Sie? Mindestens 20 Prozent des Kaufpreises sollten aus eigenen Mitteln kommen. Das senkt Ihre Kreditquote und macht Sie bei Kreditgebern attraktiver.

Schreiben Sie auch auf, was Ihnen in einer Wohnung wichtig ist. Brauchen Sie zwei Schlafzimmer oder einen Balkon? Wie groß sollte die Fläche sein? Diese Anforderungen helfen später bei der gezielten Suche.

Pro-Tipp: Erstellen Sie eine Tabelle mit Ihren maximalen monatlichen Kreditraten und dem entsprechenden Kaufpreis – so haben Sie sofort Klarheit, in welcher Preisklasse Sie realistische Chancen haben.

Schritt 2: Suchen Sie gezielt passende Wohnungen und bewerten Sie Angebote

Nach der Finanzplanung geht es an die konkrete Suche. Mit klaren Kriterien finden Sie schneller die richtige Wohnung und vermeiden Zeitverschwendung bei unpassenden Objekten.

Definieren Sie zunächst Ihre wichtigsten Anforderungen. Notieren Sie sich, wie viele Zimmer Sie brauchen, welche Quadratmeterzahl realistisch ist und welche Lage für Sie entscheidend bleibt. Ist gute Verkehrsanbindung wichtig? Brauchen Sie einen Supermarkt in Fußnähe?

Wenn Sie die Lage, Größe und den Haustyp definiert haben, können Sie gezielt Angebote filtern. Das erspart Ihnen unzählige unnötige Besichtigungen in Berlin und Brandenburg.

Bei der Bewertung von Angeboten spielen mehrere Faktoren eine Rolle:

- Zustand des Objekts: Wie alt ist das Gebäude wirklich?

- Sanierungsbedarf: Welche Arbeiten stehen an?

- Infrastruktur der Region: Schulen, Läden, Verkehr

- Vergleichspreis: Passt die Kostenvorstellung zum Markt?

- Energieeffizienz: Welche Heizkosten sind zu erwarten?

Vergleichen Sie mehrere Objekte in derselben Region und zum gleichen Zeitpunkt. So bekommen Sie ein Gefühl dafür, welche Preise realistisch sind und wo Sie möglicherweise überfordert werden.

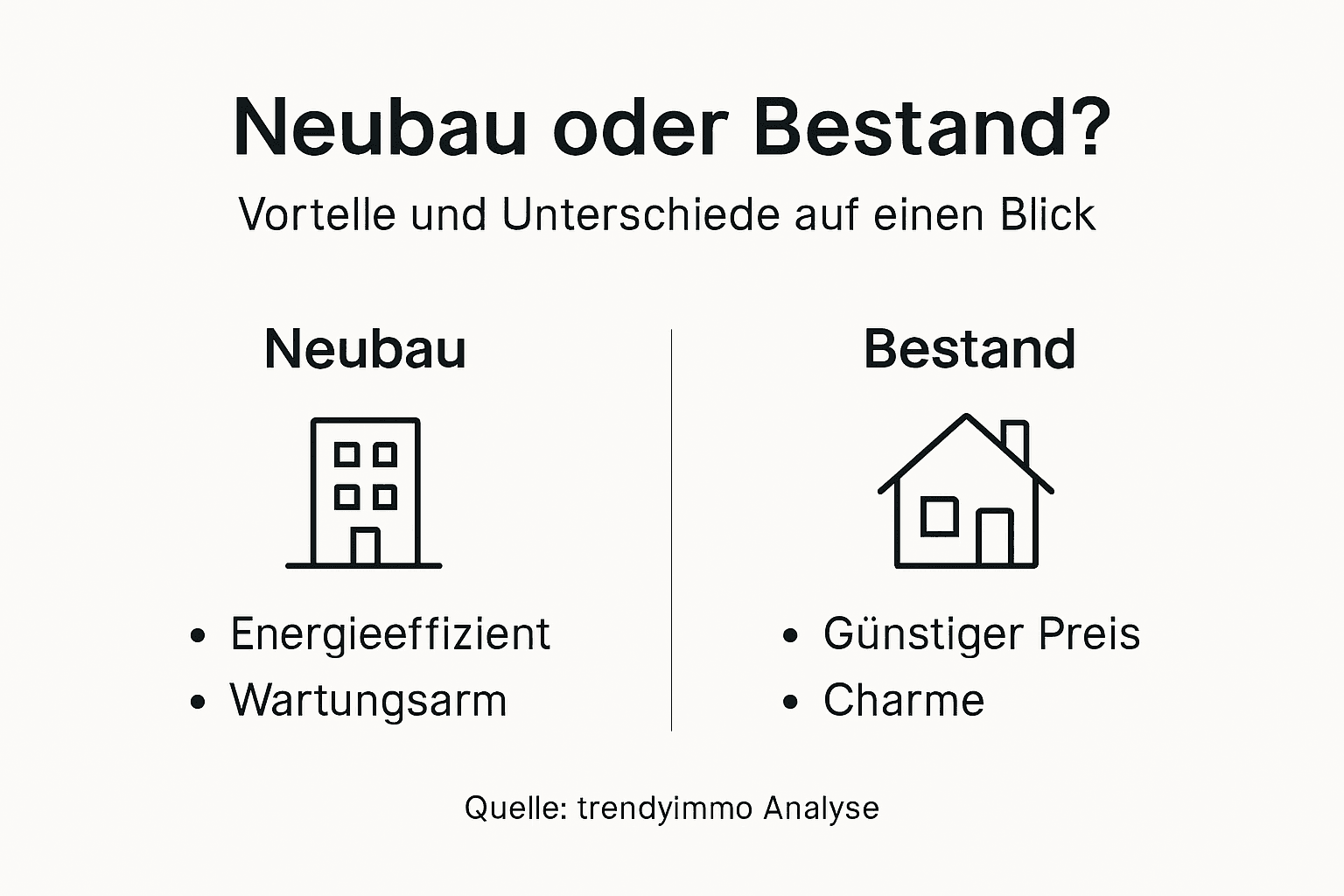

Neubau und Bestandsimmobilie haben unterschiedliche Vor- und Nachteile. Ein Neubau ist energieeffizient und wartungsarm, kostet aber mehr. Eine Bestandswohnung ist günstiger, könnte aber Sanierungskosten mit sich bringen.

Welche Vorteile und Nachteile bieten Neubauten im Vergleich zu Bestandsimmobilien?

| Eigenschaft | Neubau | Bestandsimmobilie |

|---|---|---|

| Energieeffizienz | Sehr hoch, moderne Standards | Oft niedriger, ältere Systeme |

| Reparaturbedarf | Wenig Wartung zu Beginn | Häufig Sanierungen nötig |

| Kaufpreis | Höher aufgrund neuer Ausstattung | Meist günstiger, aber Renovierungsbedarf |

| Gestaltungsmöglichkeit | Individuelle Anpassung möglich | Übernahme bestehender Grundrisse |

Diese Übersicht erleichtert Ihnen die Wahl des passenden Immobilientyps.

Wenn Sie ein Objekt besonders interessant finden, lohnt sich eine detaillierte Prüfung. Der Energieausweis zeigt, mit welchen Betriebskosten zu rechnen ist. Ein Handwerker kann bei Besichtigungen versteckte Mängel schneller erkennen.

Pro-Tipp: Erstellen Sie ein Bewertungsblatt mit Punkten für jedes Objekt (Lage, Zustand, Preis, Infrastruktur). So lässt sich später leicht vergleichen, welche Wohnung wirklich am besten passt.

Schritt 3: Prüfen Sie alle Unterlagen und organisieren Sie Besichtigungen

Bevor Sie sich in ein Objekt verlieben, brauchen Sie belastbare Informationen. Die Dokumentenprüfung und eine gut organisierte Besichtigung zeigen Ihnen die Realität hinter dem Angebot.

Fordern Sie zunächst alle relevanten Unterlagen an. Der Makler oder Verkäufer sollte Ihnen den Kaufvertrag, die Gemeinschaftsordnung und den aktuellen Wirtschaftsplan zur Verfügung stellen. Diese Dokumente sind entscheidend, um die finanzielle Situation der Immobilie zu verstehen.

Gemeinschaftsordnung und Wirtschaftsplan enthalten wichtige Informationen über anstehende Sanierungen, Nebenkosten und die Verwaltungsstruktur. Lesen Sie diese Unterlagen sorgfältig durch oder lassen Sie einen Rechtsanwalt einen Blick darauf werfen.

Die Dokumente, die Sie unbedingt prüfen sollten:

- Energieausweis (zeigt Heizkosten und Effizienz)

- Maklervertrag und Provisionsregelung

- Grundbuchauszug (wer ist Eigentümer?)

- Aktuelle Nebenkosten-Abrechnung

- Protokolle der Eigentümerversammlungen

- Baupläne und Renovierungsgeschichte

Verstehen Sie nicht alles in den Dokumenten? Das ist völlig normal. Ein Immobilienanwalt kostet 200 bis 400 Euro, spart aber oft tausendfach mehr durch beratende Expertise.

Bei der Besichtigungsterminierung sollten Sie flexibel sein. Planen Sie mindestens zwei Besuche ein, zu unterschiedlichen Uhrzeiten und Wochentagen. So bekommen Sie ein echtes Gefühl für die Nachbarschaft und mögliche Lärmbelastung.

Während der Besichtigung nehmen Sie sich Zeit für die Details. Wie ist der Zustand der Wände? Funktionieren alle Fenster? Gibt es Feuchtigkeitsspuren oder Schimmel? Notieren Sie verdächtige Punkte und machen Sie Fotos.

Auch das Umfeld verdient Aufmerksamkeit. Spazieren Sie durch die Nachbarschaft, schauen Sie sich Parks und Einkaufsmöglichkeiten an. Wie ist das Verkehrsaufkommen?

Pro-Tipp: Bringen Sie zu jeder Besichtigung einen erfahrenen Handwerker oder Architekten mit. Dieser erkennt versteckte Mängel in Sekunden, die Ihnen sonst erst nach dem Kauf auffallen würden.

Schritt 4: Verhandeln Sie den Kaufpreis und sichern Sie die Finanzierung

Jetzt wird es konkret. Eine geschickte Verhandlung und eine solide Finanzierung sind entscheidend, um das beste Angebot zu sichern und später keine finanziellen Probleme zu bekommen.

Beginnen Sie mit einer realistischen Preisanalysis. Wie viel kosten vergleichbare Wohnungen in der Region? Nutzen Sie diese Daten als Argumente in der Verhandlung. Eine gut begründete Preisreduktion ist oft möglich, besonders wenn der Zustand der Immobilie Mängel aufweist.

Bei der Verhandlung zeigen Sie Interesse, ohne Ihre Hand offenzulegen. Nennen Sie nicht sofort Ihren Maximalpreis. Starten Sie unter Ihrem tatsächlichen Budget und lassen Sie dem Verkäufer Raum zum Verhandeln. Oft lässt sich 5 bis 10 Prozent vom Angebotspreis sparen.

Parallel zur Verhandlung sichern Sie Ihre Finanzierung. Kontaktieren Sie mehrere Banken und vergleichen Sie Kreditangebote. Kreditofferten und Konditionen unterscheiden sich oft erheblich bei Zinsätzen und Gebühren.

Die wichtigsten Schritte zur Finanzierungssicherung:

- Sammeln Sie Unterlagen (Gehaltsabrechnungen, Kontoauszüge, Steuererklärungen)

- Holen Sie Kreditangebote von mindestens drei Banken ein

- Vergleichen Sie Nominalzins, Sollzins und Gesamtkosten

- Klären Sie die Tilgungsrate und Sollzinsbindung

- Prüfen Sie Sondertilgungsoptionen für zusätzliche Rückzahlungen

Ein Prozent Zinsunterschied kostet Sie über 30 Jahre tausende Euro. Nehmen Sie sich Zeit für den Vergleich und nutzen Sie Online-Rechner, um verschiedene Szenarien durchzuspielen.

Achten Sie auf versteckte Kosten. Neben den Zinsen fallen oft Bearbeitungsgebühren, Versicherungen und Kontoführungsgebühren an. Ein günstiger Zins bedeutet nicht automatisch das beste Angebot.

Erstellen Sie einen detaillierten Finanzierungsplan. Berücksichtigen Sie nicht nur die Kreditrate, sondern auch Grundsteuer, Versicherungen, Instandhaltungsrücklagen und potenzielle Reparaturen. Die monatliche Belastung sollte deutlich unter 35 Prozent Ihres Nettoeinkommens liegen.

Sobald Sie ein Kreditangebot haben, können Sie verbindlicher verhandeln. Mit einer Finanzierungszusage in der Hand sind Sie ein ernstzunehmender Käufer, was Ihre Verhandlungsposition stärkt.

Pro-Tipp: Lassen Sie sich eine Finanzierungsbestätigung geben, bevor Sie ein Kaufangebot unterbreiten. Das zeigt dem Verkäufer, dass Sie seriös sind und schnell abschließen können.

Schritt 5: Schließen Sie den Kaufvertrag ab und übernehmen Sie die Wohnung

Sie sind sich einig? Dann geht es jetzt um die rechtliche und formale Abwicklung. Ein ordnungsgemäß abgeschlossener Vertrag und eine saubere Übergabe schützen Ihre Interessen.

Der Kaufvertrag muss notariell beurkundet sein. Das ist in Deutschland gesetzlich vorgeschrieben und keine bloße Formalität. Der Notar prüft beide Seiten, liest den Vertrag vor und beglaubigt die Unterschriften. Dieser Termin kostet etwa 1 bis 2 Prozent der Kaufsumme.

Bei der Vertragsgestaltung sollten Sie klar festhalten, welche Gegenstände zum Verkauf gehören. Sind die Fensterläden dabei? Der Gartenschuppen? Was ist mit der Küche? Diese Details verhindern später Streit.

Die notarielle Beurkundung und Grundbucheintragung sind entscheidend, um Sie rechtlich als Eigentümer abzusichern. Nach der Unterzeichnung beim Notar zahlen Sie den Kaufpreis, und der Notar beantragt dann die Eintragung ins Grundbuch.

Die Schritte zur Vertragsabwicklung:

- Notartermin absprechen und Unterlagen vorbereiten

- Kaufvertrag beim Notar beurkunden lassen

- Kaufpreis auf das Notaranderkonto überweisen

- Grundbucheintragung beantragen (macht der Notar)

- Auf Bestätigung der Eigentumsübernahme warten

Der Grundbucheintrag kann einige Wochen dauern. Sie sind aber schon ab Notartermin rechtlich Eigentümer, auch wenn die Eintragung noch läuft.

Die Schlüsselübergabe koordinieren Sie parallel. Nutzen Sie unbedingt eine Übergabe-Checkliste, um den Wohnungszustand zu dokumentieren. Fotografieren Sie Kratzer, Flecken oder Mängel. Kontrollieren Sie, dass alle Geräte funktionieren und vereinbarte Gegenstände vorhanden sind.

Fertigen Sie ein Übergabeprotokoll an, in dem der aktuelle Zustand und die Übergabe von Schlüsseln festgehalten werden. Beide Seiten unterschreiben dieses Dokument. Das schützt Sie vor späteren Vorwürfen des Verkäufers, dass die Wohnung beschädigt wurde.

Checken Sie auch die Zähler. Notieren Sie die genauen Stände für Wasser, Strom und Gas am Übergabetag. Das ist wichtig für die Nebenkostenabrechnungen.

Pro-Tipp: Besuchen Sie die Wohnung kurz vor der Übergabe noch einmal ohne den Verkäufer. So können Sie diskret prüfen, ob er noch Möbel oder persönliche Gegenstände entfernt hat, die eigentlich zur Immobilie gehörten.

Ihre Traumwohnung in Berlin und Brandenburg sicher finden und verkaufen

Der Weg zur eigenen Wohnung ist oft voller Herausforderungen. Von der präzisen Finanzplanung über die gezielte Angebotssuche bis hin zur rechtssicheren Vertragsabwicklung – viele Schritte erfordern Fachwissen und Erfahrung. Gerade die Prüfung wichtiger Dokumente, realistische Kaufpreisverhandlungen und eine professionelle Unterstützung bei Besichtigungen sind entscheidend, um Risiken zu vermeiden und die Traumimmobilie zum besten Preis zu erwerben oder zu verkaufen.

Nutzen Sie die umfangreichen Services von trendyimmo und profitieren Sie von unserer regionalen Marktkenntnis sowie digitalen Marketingstrategien, die Verkaufsprozesse optimieren. Unsere Expertinnen und Experten übernehmen für Sie die Wertschätzung, Dokumentenbeschaffung und Verhandlungsführung. Damit sichern Sie sich Zeit, Geld und maximale Sicherheit bei Ihrem Immobilienvorhaben. Entdecken Sie jetzt, wie wir Sie persönlich unterstützen können und starten Sie stressfrei in Ihr neues Wohnkapitel mit trendyimmo. Erfahren Sie mehr auf unserer Seite und vereinbaren Sie noch heute einen Beratungstermin.

Häufig gestellte Fragen

Wie analysiere ich meine finanziellen Anforderungen vor dem Wohnungskauf?

Um Ihre finanziellen Anforderungen zu analysieren, sollten Sie alle regelmäßigen Einnahmen und Ausgaben auflisten und sicherstellen, dass die monatliche Kreditbelastung nicht mehr als 30 bis 35 Prozent Ihres Nettoeinkommens beträgt. Beginnen Sie mit einer detaillierten Übersicht über Ihre aktuelle finanzielle Situation.

Welche Nebenkosten sollte ich beim Wohnungskauf einplanen?

Beim Wohnungskauf sollten Sie mit Nebenkosten von etwa 10 bis 15 Prozent des Kaufpreises rechnen, z. B. Grunderwerbssteuer, Notar- und Maklergebühren. Kalkulieren Sie diese Kosten in Ihren Finanzierungsplan ein, um böse Überraschungen zu vermeiden.

Was sind die wichtigsten Kriterien für die Wohnungssuche?

Wichtige Kriterien für die Wohnungssuche sind die Anzahl der Zimmer, die gewünschte Quadratmeterzahl und die Lage. Definieren Sie, welche Aspekte für Sie entscheidend sind, um die Suche gezielt einzuschränken.

Wie kann ich Angebote für Wohnungen vergleichen?

Vergleichen Sie Angebote, indem Sie ein Bewertungsblatt erstellen, das Punkte für Lage, Zustand, Preis und Infrastruktur enthält. Achten Sie darauf, mindestens drei Wohnungen zu vergleichen, um ein realistisches Bild vom Markt zu erhalten.

Welche Unterlagen sollte ich beim Wohnungskauf prüfen?

Wichtige Unterlagen sind der Energieausweis, Grundbuchauszug und aktuelle Nebenkostenabrechnung. Fordern Sie diese Dokumente an und prüfen Sie sie gründlich, um ein umfassendes Bild der Immobilie zu erhalten.

Wie führe ich eine Preisverhandlung beim Wohnungskauf?

Beginnen Sie die Preisverhandlung mit einer realistischen Preisanalyse von vergleichbaren Wohnungen in der Region. Legen Sie ein Startangebot unter Ihrem Maximalbudget vor und nutzen Sie vergleichbare Angebote als Argumente, um den Preis um 5 bis 10 Prozent zu reduzieren.